みなさん、こんにちは!

えみしんチャンネルを運営するえみしんです(^^♪

今回は「住民税の計算ってどうやるの?」というテーマで解説します。

みなさんは、自分で納めている住民税を計算することができますか??

おそらく多くの方が、税額の通知だけみて支払っているのではないでしょうか😂

この記事を読んでいただければ、住民税を計算する方法がわかると思いますので、一緒に確認していきましょう。

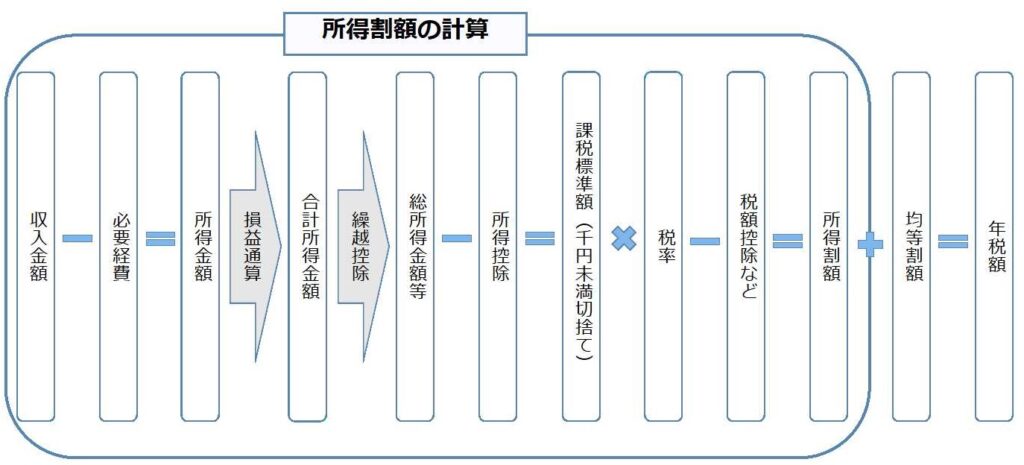

住民税の計算方法

住民税は、以下の流れで計算します!表を見ながら確認しましょう🌝

知らない言葉が多いかもしれませんが、順番に解説していきます🌝

収入金額

・自営業の方は、売上金額がそのまま収入金額となります。

・サラリーマンの方は、給与収入の金額で、税金や社会保険料などが引かれる前の金額です。

必要経費

・自営業の方は、売上を得るために必要だった経費を計上します。

・サラリーマンの方は、経費の代わりに給与所得控除があります。

給与所得控除は、こちらのページでご確認ください。No.1410 給与所得控除|国税庁 (nta.go.jp)

所得金額

収入金額から必要経費を引いた額です。サラリーマンの方は、給与所得控除後の金額となります。

合計所得金額

合計所得金額とは、損益通算後の給与所得・不動産所得・配当所得・譲渡所得・雑所得といった様々な所得の合計額です。損益通算とは、不動産所得・事業所得・譲渡所得・山林所得の金額の計算上生じた損失について、一定の順序により他の所得金額から控除することです。

例えば、不動産所得が黒字で譲渡所得が赤字のとき、譲渡所得の赤字分を不動産所得の黒字分から引くことができるということです。

総所得金額等

総所得金額等とは、合計所得金額から、繰り越すことが認められている前年度以前の損失額を差し引いた(「損失の繰越控除」といいます)金額のことです。

前年度以前の損失(例えば株の取引きによる赤字など)を繰り越した後の金額ですので、損失などがなければ合計所得金額と総所得金額等が同じ金額になります。

所得控除額

所得控除は、納税者の実情に応じた税負担を求めるため、個々の事情を考慮して所得金額から一定の金額を差引くものです。社会保険料控除、医療費控除、配偶者控除、扶養控除、障害者控除などがあげられます。

課税標準額(課税所得金額ともいう)

総所得金額等から所得控除を差引き、千円未満を切捨てた金額です。この課税標準額に税率を掛けるので、低ければ低いほど税金も安くなります。

税率

住民税の場合、総合課税の税率は市区町村民税で6%、都道府県民税で4%です。株式の譲渡、土地の譲渡などは分離課税といい、それぞれ税率が異なります。

税額控除

税額控除とは、課税標準額に税率を掛けて算出された税額から差引かれるものです。調整控除、配当控除、寄付金税額控除、住宅ローン控除などがあげられます。

所得割額

課税標準額に税率を掛け、税額控除を差引いたあとの金額が所得割額です。

均等割額

均等割は、合計所得金額が一定以上の金額を超えるとかかるものです。

所得割と均等割については、こちらの記事で解説しています。

住民税ってどんな税金? | えみしんチャンネル

住民税を算出してみよう

ここまで住民税の計算方法を解説してきました。

そうは言っても、少し難しいと思いますので、以下の例で税額を算出してみます🌝

例:給与収入500万円、社会保険料控除30万円、基礎控除43万円、調整控除2,500円の場合

手順①:給与収入から給与所得控除を差引いて給与所得を求める

給与所得控除=500万円×20%+44万円=144万円

500万円(給与収入)-144万円(給与所得控除)=356万円(給与所得)

他に所得や繰越控除等もないので、356万円が総所得金額等になる。

手順②:所得控除を合算する

30万円(社会保険料控除)+基礎控除(43万円)=73万円(所得控除の合計)

手順③:課税標準額を求める

356万円(総所得金額等)-73万円(所得控除)=283万円(課税標準額)

手順④:課税標準額に税率を掛ける

・283万円(課税標準率)×6%(市区町村民税)=169,800円

・283万円(課税標準率)×4%(都道府県民税)=113,200円

手順⑤:税額控除を差引く

手順④で算出した金額から、調整控除(税額控除)として市区町村民税から1,500円、都道府県民税から1,000円を差引く。

・169,800円-1,500円=168,300円(市区町村民税)

・113,200円-1,000円=112,200円(都道府県民税)

※168,300円+112,200円=280,500円(所得割額)

手順⑥所得割額と均等割額を合算する

・168,300円+3,500円(均等割額)=171,800円(市区町村民税)

・112,200円+1,500円(均等割)=113,700円(都道府県民税)

・171,800円+113,700円=285,500円(年税額)

これで1年間の税額を算出することができました。

まとめ

今回は「住民税の計算ってどうやるの?」というテーマで解説しました🌝

聞きなれない言葉も多かったと思いますが、計算の流れがわかっているだけで、通知の内容もよく理解でると思います(^^)/

さらに具体的な内容は、今後の記事で詳しく解説していきたいと思いますので、一緒に勉強していきましょうね!

この記事が少しでもみなさんのお役に立てたら嬉しいです!

本日はありがとうございました。

コメント