みなさん、こんにちは🌼

えみしんチャンネルを運営するえみしんです😃

今回は「青色申告特別控除」をテーマに記事を作成しました。

この記事はこんな人にオススメ!

・青色申告特別控除について知りたい

・青色申告と白色申告の違いを知りたい

・控除額や申告の方法を知りたい

この記事を読んでいただければ、青色申告の概要はもちろん、「最大65万円の控除を受ける方法」、「住民税や国民健康保険料などへの影響」も把握することができます!

特に「個人事業主(フリーランス)」や「不動産事業」を行なっている方は必須の知識だと思いますので、しっかりおさえておきましょう🙋♀️

それでは解説していきます。

青色申告特別控除とは

青色申告特別控除とは、個人事業主の方が利用できる所得控除の一種で、複式簿記での帳簿といった複数の要件をクリアすることで受けることができる控除です。控除額は最大65万円ですので、大幅な節税につながります。

青色申告特別控除は、「事業所得」、「不動産所得」、「山林所得」のある方が対象です。

お給料しかもらっていないサラリーマンが利用できるものではないんですね。そのため、詳しく知らないという方が多いのも当然です。

確定申告することが前提になりますので、給与所得しかなく、職場で年末調整している方は該当しないことになります🙅♀️

最大65万円の控除?青色申告控除の要件

個人事業主の場合、毎年確定申告をして、その年の所得を申告するとともに、所得税を納めることになります🌻

このとき、「青色申告」と「白色申告」のどちらかを利用することになるのですが、「青色申告」をする場合は「青色申告特別控除」を利用できるというメリットがあります。

ここで青色申告特別控除の要件を確認していきましょう🙋♀️

| 10万円控除 | 55万円控除 | 65万円控除 |

| ・青色申告する | ・青色申告する ・複式簿記で記帳する ・確定申告の期限を守る | ・青色申告する ・複式簿記で記帳する ・確定申告の期限を守る ・電子申告or電子帳簿保存 |

2019年分の確定申告まで、青色申告特別控除の控除額は「10万円」か「65万円」の2択でしたが、65万円控除の要件に電子申告などが加わる関係で、新たに55万円控除の選択肢ができました。

「山林所得」は10万円の控除しか認められていません。55万円・65万円の控除は適用できませんので注意しましょう!

現金主義

現金主義による所得計算を特別に認められている事業者は、10万円の控除しか受けられません。

現金主義というのは、売り上げや経費について、現金の受け渡しの時点で帳簿を付ける方法です。該当者は少数なので、現金主義を選択する届出を提出していなければ気にしなくてOKです。

発生主義

55万円以上の控除を受ける場合は、発生主義で記帳する必要があります。

発生主義とは、取引が発生した時点で費用または収益を計上する記帳方法です。

基本的に青色申告は発生主義で記帳しないとメリットを受けられませんので、こちらでの記帳にチャレンジしましょう。

青色申告特別控除が適用される流れ

次に、青色申告特別控除を適用した場合、どのように計算していくのかを解説します🙋♀️

①総所得金額-青色申告特別控除-所得控除=課税所得

②課税所得×税率=税額

※総所得金額とは、各種所得の合計額のことです。

このように、青色申告特別控除の金額が大きいほど、税額を抑えることができます🍀

青色申告特別控除は所得税だけでなく、住民税でも適用されます。

それでは、控除額に応じた要件を確認していきましょう。

10万円控除の要件

10万円控除の要件は、強いて言えば「青色申告をしていること」だけです。

基本的には、55万円・65万円控除の要件を満たせなかった青色申告者が、10万円控除を受けることになります。

10万円控除の場合でも、確定申告では「青色申告決算書」を提出します。

しかし、4ページ目にある「貸借対照表」を記入する必要はありません。

ただし、55万円・65万円控除を受ける際には、この記入が必須となります。

55万円控除の要件(事業所得・不動産所得のみ)

55万円控除を受けるためには、青色申告を選択した上で、以下3つの要件をすべてクリアする必要があります。1つでも満たせなかった場合は、自動的に10万円控除が適用されます。

1.事業所得(または事業的規模の不動産所得)を得ている

2.正規の簿記の原則に従って、複式簿記で帳簿づけをしている

3.確定申告書類を申告期限内に提出する

事業所得(または事業的規模の不動産所得)を得ている

ほとんどの個人事業主は「事業所得」を得ているので、この要件はあまり気にしなくてOKです。

事業所得がなくても「事業」と呼べるような規模で不動産所得を得ていれば、この要件をクリアできます。

複式簿記で帳簿づけをしていること

55万円の特別控除を利用するためには、複式簿記で帳簿をつける必要があります。簿記を習ったことがない人は、これが一番のハードルだと思います💦

しかし、最近は会計ソフトを使えば、そこまで苦労せずに複式簿記が作れるようになっています。

確定申告書類を申告期限内に提出する

確定申告を期限内(原則3月15日まで)に済ませましょう!

なお、55万円or65万円の控除を受けるためには、青色申告決算書4ページ目の「貸借対照表」まで記入する必要があります。

65万円控除の要件(事業所得・不動産所得のみ)

65万円控除をの受けるためには、55万円控除の要件をクリアした上で、さらに「電子申告」か「電子帳簿保存」のどちらかを行う必要があります。これは、2020年分の確定申告から追加された新しい要件です。

1.事業所得(または事業的規模の不動産所得)を得ている

2.正規の簿記の原則に従って、複式簿記で帳簿づけをしている

3.確定申告書類を申告期限内に提出する

4.電子申告か電子帳簿保存を行う ←NEW!!

ここで言う「電子申告」とは、e-Taxと呼ばれるシステムを利用して、所得税の確定申告をオンラインで行うことを指します。書面での確定申告より計算間違いもありませんので、積極的に活用しましょう😃

一方「電子帳簿保存」は、主要簿(仕訳帳や総勘定元帳)を電子データの状態で保存することを指します。単純に「パソコンで帳簿づけしていればOK」というわけではなく、厳密なルールに従う必要があるので、実施には手間がかかります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2c9beb99.0ef2c604.2c9beb9a.b6eb3686/?me_id=1213310&item_id=20473491&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3806%2F9784478113806_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

青色申告を踏まえたシミュレーション

それでは、青色申告特別控除を活用した場合と、そうでない場合を簡単にシミュレーションしてみます。所得は100万円・300万円・500万円で比較しました🌸

条件:所得控除は社会保険料控除20万円、基礎控除48万円で計算します。

| 白色申告 ※控除なし | 青色申告 10万円控除 | 青色申告 55万円控除 | 青色申告 65万円控除 | |

| 所得100万円 | 16,300円 | 11,200円 | 0円 | 0円 |

| 所得300万円 | 137,300円 | 127,100円 | 90,300円 | 85,200円 |

| 所得500万円 | 445,600円 | 425,200円 | 333,300円 | 312,900円 |

このように、所得500万円で比較すると、10万円控除と65万円控除では所得税の納税額に10万円以上の差があることがわかります。住民税まで含めると、更に大きな差が生じますよね。

国民健康保険料は青色申告特別控除を適用した後の所得をもとに算定していますので、申告することで保険料も低くなる可能性が高いです。

55万円控除と65万円控除の差はそこまで大きくならないので、電子申告や電子帳簿保存が面倒なら、あえて55万円控除をねらうのも良いでしょう🍀

いずれにしても、青色申告特別控除を上手に活用することで、年間の税額が大きく変わってきます。

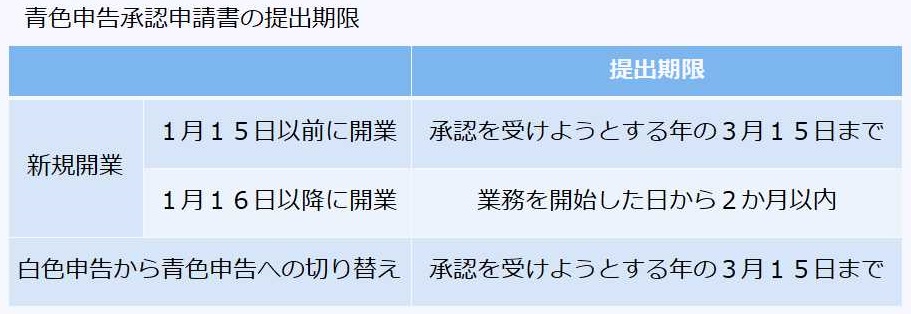

青色申告の申請方法

続いて、青色申告特別控除を受けるための申請方法について解説します😃

青色申告特別控除を適用したい場合、確定申告でいきなり規定の様式で申告しても認められません。

事前に税務署へ申請が必要になっています。この申請が終わっていないと、「白色申告」しかできませんので、注意が必要です。

申請書は各自の状況によって提出する時期が異なってきます。繰り返しになりますが、申請漏れで控除を受けられないのが一番もったいないので、忘れずに申請しましょう。

なお、承認されても税務署から通知が届くことはありません。

数週間経っても連絡がなければ承認されたと考えて大丈夫でしょう。心配でしたら税務署に確認してみてください🙋♀️

税理士紹介ネットワーク控除額の申告方法

続いて、実際に確定申告ではどのように記入していくのかを確認します✍️

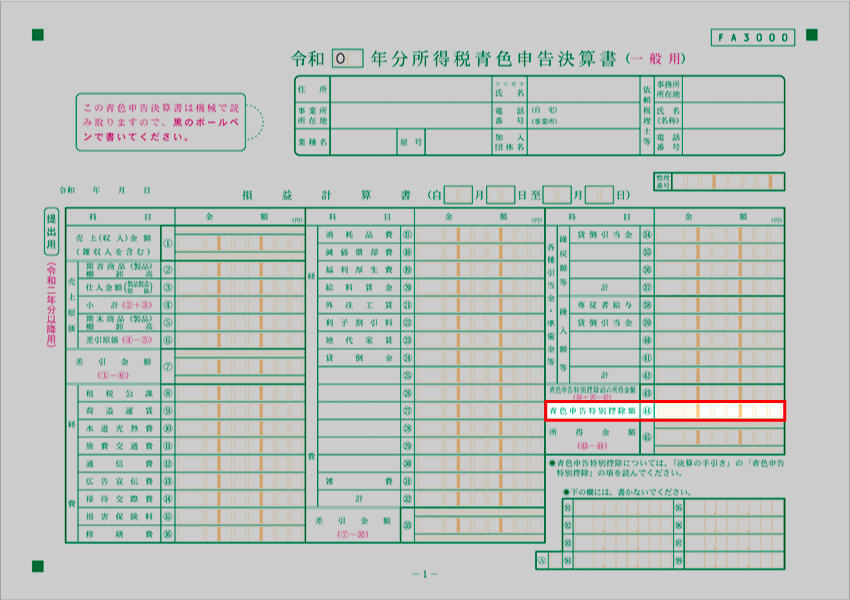

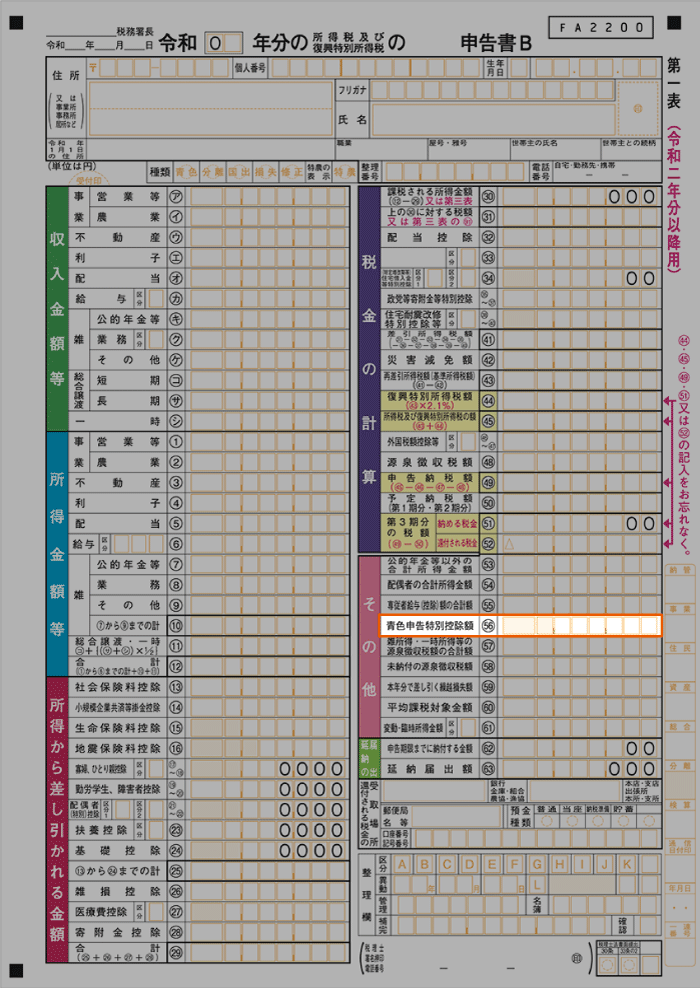

確定申告の際、青色申告特別控除の控除額は青色申告決算書と確定申告書の両方に記入します。

※2022年分の申告から確定申告書A・Bが統一され、様式は一種類のみとなります。

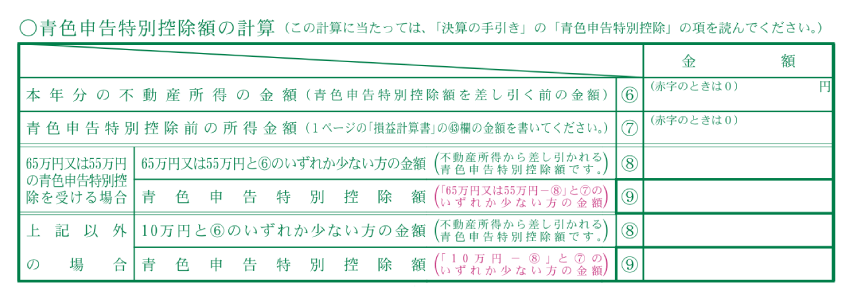

はじめに、青色申告決算書の2ページ目で控除額の計算をしてから他の欄を記入しましょう。

上図の欄で控除額を計算したら、以下の2箇所を記入しましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2c9beb99.0ef2c604.2c9beb9a.b6eb3686/?me_id=1213310&item_id=21043212&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9174%2F9784478119174_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

①所得税青色申告決算書の1ページ目(青色申告特別控除額の欄)

②確定申告書第一表(青色申告特別控除額の欄)

また、青色申告特別控除の控除額は、年の途中で開業しても、その年分の確定申告で控除を受けることができます🙋♀️

PC(会計ソフトパッケージ)【PC(会計ソフトパッケージ)】まとめ

今回は「青色申告特別控除」をテーマに解説しました😃

改めてポイントを整理しましょう!

ポイント

①青色申告特別控除は、事業所得・不動産所得・山林所得が対象

②10万円控除なら決算書の「貸借対照表」の記入は不要

③55万円か65万円控除なら「貸借対照表」の記入が必要

④青色申告特別控除額は所得税、住民税、国民健康保険料に反映される

⑤青色申告をするためには、事前に税務署で申請が必要

⑥年の途中で開業しても、その年分の申告で控除を適用できる

青色申告特別控除は、事業所得や不動産所得がある人にとっては税額を抑えるために必須の知識です。

もちろん、会社員として給与をもらっていても、事業所得や不動産所得もある人は青色申告特別控除を利用することができますので、頭の片隅に入れておいてください。

申告方法が複雑ですので、そんな時は税理士に依頼するのも良いでしょう。

空いた時間を事業に集中することもできるので、おすすめです。

興味のある方は、下記のリンクから相談してみてください。

コメント