当記事はアフィリエイト広告を含みます。

みなさん、こんにちは.。

えみしんチャンネルを運営するえみしんです。

いよいよ来年から新NISAが始まりますね。

新NISAを有効活用すれば、自身の資産を大きく増やすことができます。

そこで今回は、「新NISAとは?誰でも1億円を目指せる投資戦略」というテーマで記事を作成しました。

この記事はこんな人にオススメ!

・そもそも新NISAってなに?

・従来のNISAと何が違うの?

・新NISAを活用すれば1億円目指せる?

・新NISAを始めるにはどうしたら良い?

結論

新NISAとは2024年から始まる「少額投資非課税制度」です。

従来のNISAに比べ、非課税で投資できる金額が大幅にアップしました。

新NISAで長期投資を行えば、1億円も十分に目指すことができるので、ネット証券大手のSBI証券で投資を始めてみましょう。

それでは、詳細を解説します。

すぐにSBI証券で口座開設したい方は、下記のリンクへどうぞ!

新NISAとは

NISA(ニーサ)とは「少額投資非課税制度」のことです。

通常、株式や投資信託などの金融商品に投資し利益が出た場合、20.315%の税金がかかります。

しかし、NISAは「NISA口座(非課税口座)」内で得た利益を非課税にすることができます。

投資家にとってはとてもありがたい制度ですよね。

そして2024年1月から、NISAの制度が大きく変わるため、一般的に「新NISA」と呼ばれています。

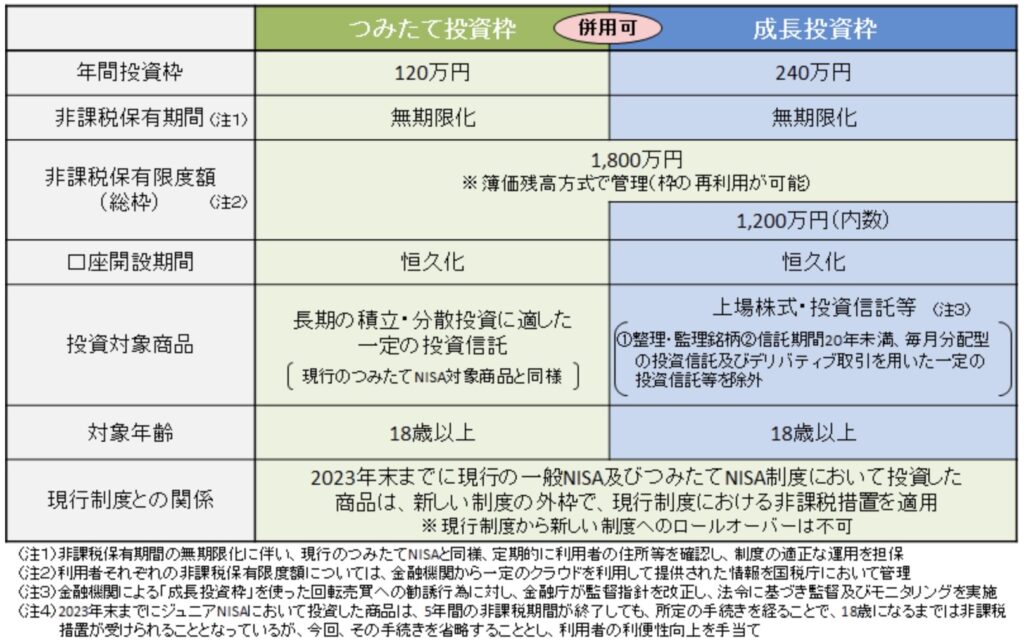

新NISAでは「つみたて投資枠」と「成長投資枠」があり、それぞれの特徴は以下のようになります。

このように「つみたて投資枠」と「成長投資枠」を合わせて1,800万円まで非課税で金融商品を購入できます。

現行NISAとの違い

次に現行NISAとの違いを確認しましょう。下記の図をご覧ください。

このように、現行NISAと新NISAは大きく変わりました!

そして特に重要な変更点は、以下のとおりです。

・非課税枠が大幅に拡大された

・NISA制度が恒久化された

・「つみたて投資枠」と「成長投資枠」ができた

・資産売却時に非課税枠が復活する

どれも素晴らしい変更点ですので、投資家からは「神改正」とも呼ばれています。

特に現行のNISAでは、一度非課税枠で資産を購入すると、売却しても非課税枠は復活しませんでした。

新NISAでは売却しても非課税枠が復活するため、活発な取引をすることができます。

逆にいうと、政府は「年金だけだと大変だから、老後のお金は自分で資産運用して準備してね」という残酷なメッセージでもあるわけです。

「つみたて投資枠」・「成長投資枠」とは

「つみたて投資枠」は現行の「つみたてNISA」を引き継いだ枠になります。

長期の積立・分散投資に向いた商品に投資することができます。

「成長投資枠」は、現行の「一般NISA」を引き継いだ枠になります。

上場株式はもちろん、投資信託、上場投資信託(ETF)、不動産投資信託(REIT)など幅広く投資することができます。

また、成長投資枠で「つみたてNISA」対象の投資信託にも投資することができます。

資産1億円を目指す投資戦略

ここまで新NISAについて解説してきましたが、実際に資産1億円を目指したい人はどうすれば良いのでしょうか。

今回は「非課税枠で一括投資した場合」と「つみたて投資した場合」をシミュレーションしてみました。

投資投資利回りは、いずれの場合も7%で想定しています。

投資初心者の方は、つみたて投資がおすすめです!

まずは資産の値動きから慣れましょう!

非課税枠で一括投資した場合

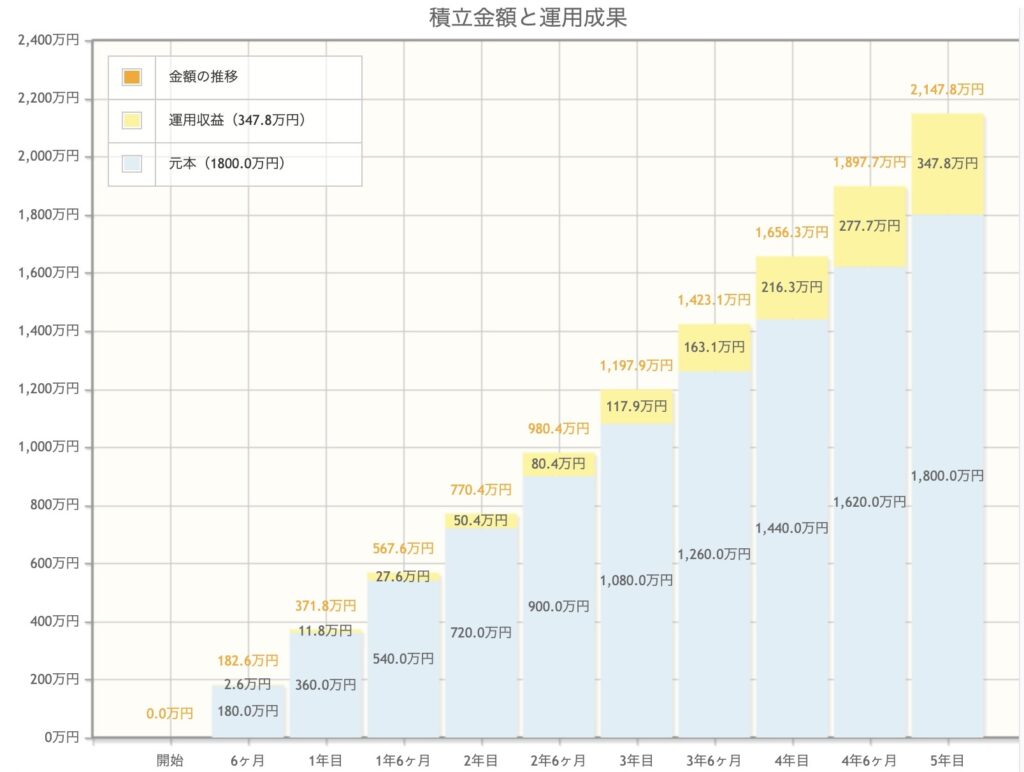

新NISAは年間360万円まで投資でき、保有限度額は1,800万円です。つまり、5年間で上限に達します。

今回は1,800万円を最短で投資後、追加の資金を入れない場合、何年で1億円に到達するのかシミュレーションしてみました。

はじめに、年間360万円を利回り7%で5年間運用すると、投資元本は1,800万円で資産は2,147万円となります。

その後は、追加で投資することなく、利回り7%で運用した場合をシミュレーションしました。

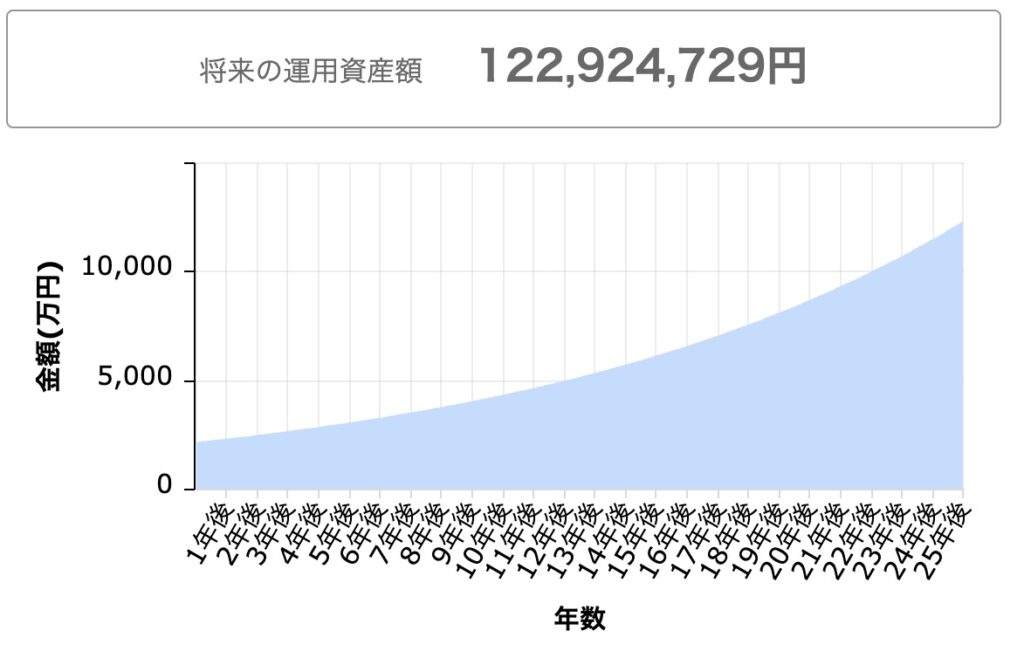

結果は、25年間の運用で資産は1億2,292万円となりました。

はじめに1,800万円を5年間運用しているので、実際は投資を始めてから30年でこの金額に到達したことになります。

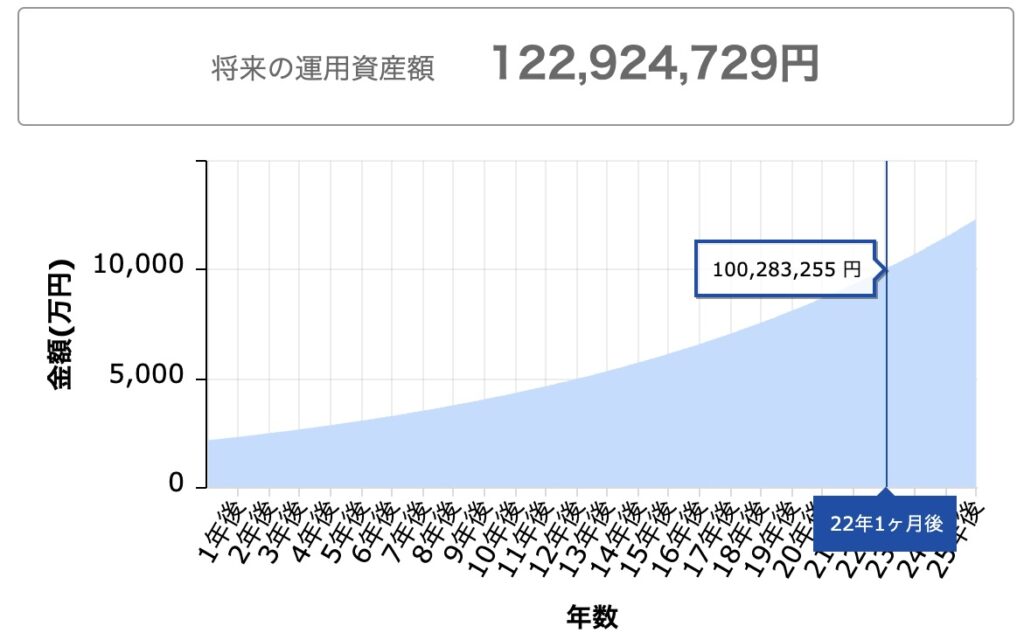

そして、資産1億円に到達するのは、追加投資なしの運用を開始して22年1ヶ月が経過した時です。

はじめに1,800万円を5年間運用しているので、実際は投資を始めてから27年で資産1億円に到達することがわかります。

このシミュレーションでは、非課税限度額の1,800万円しか入金していないので、1億円を超えた資産を売却しても税金は一切かかりません。

もしNISA制度を利用していない場合は、所得税と住民税を併せて20.315%の税金がかかるので、資産を売却した際には約2,000万円の税金を納める必要があります。

つみたて投資した場合

次に、つみたて投資をした場合についてシミュレーションしてみました。

今回は毎月10万円をつみたて投資した場合と、毎月20万円とつみたて投資した場合で比較します。

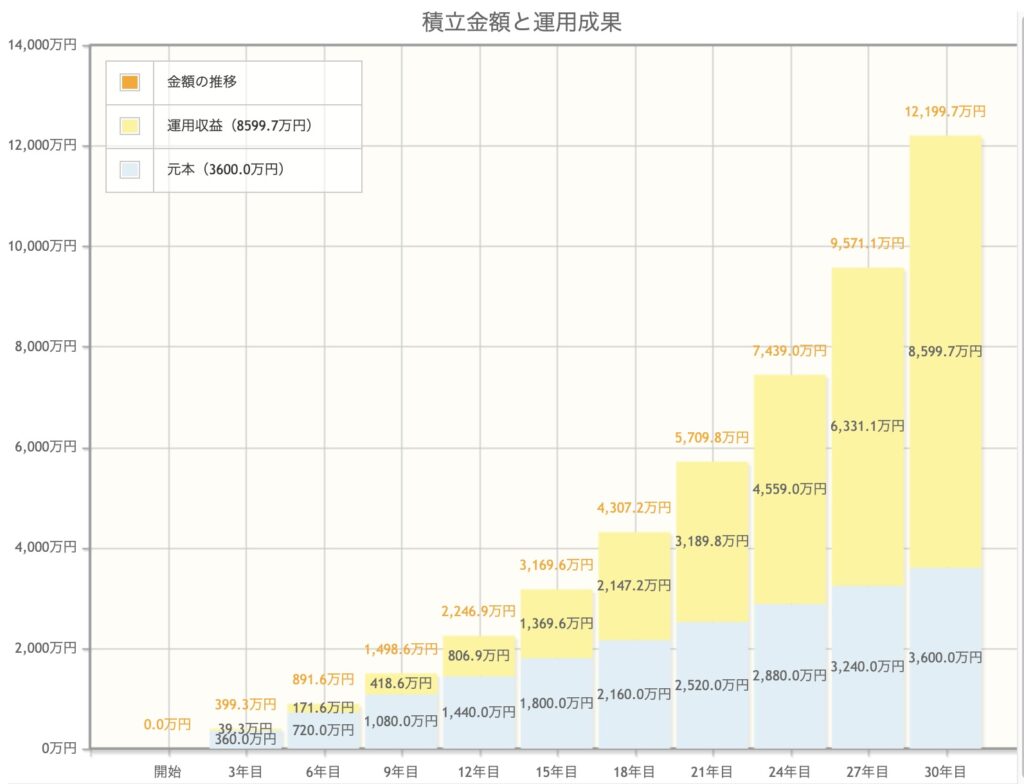

毎月10万円をつみたて投資した場合

毎月10万円を30年間利回り7%で運用すると、投資元本は3,600万円で資産は1億2,199万円となりました。

毎月10万円という金額は、共働き世帯なら目指せる金額ではないでしょうか。

資産も28年間の運用で1億円の大台に到達する結果となりました。

非課税限度額の1,800万円を超えているため、売却時に税金は発生します。

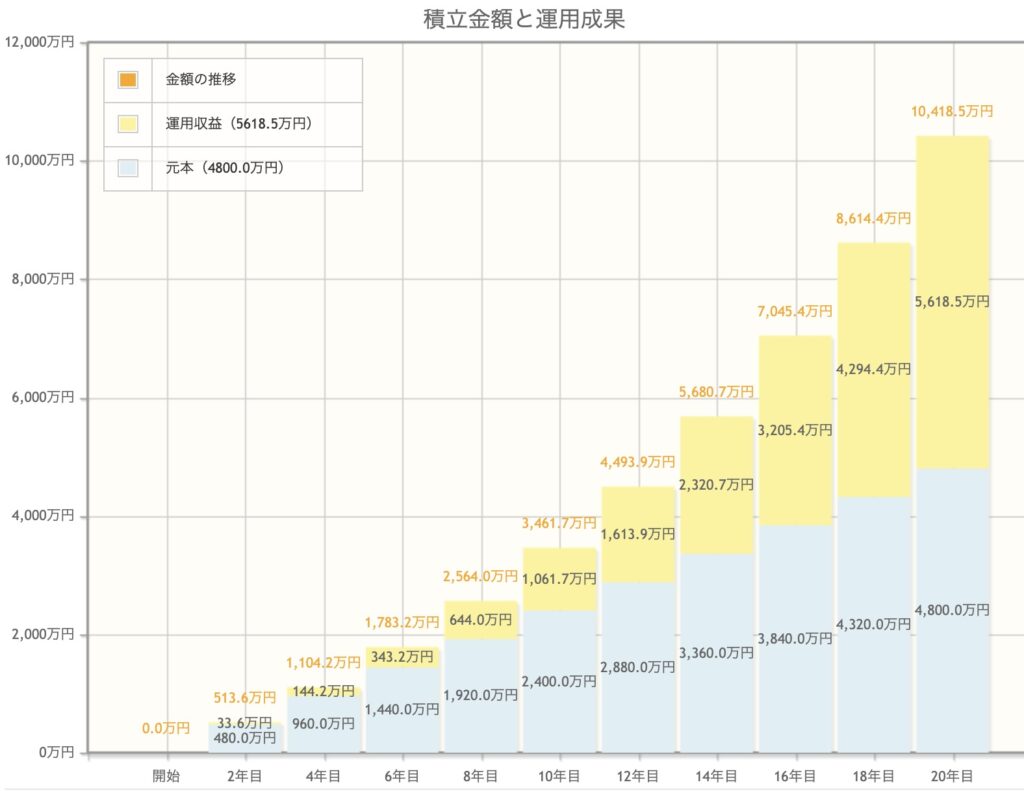

毎月20万円をつみたて投資した場合

毎月20万円を20年間利回り7%で運用すると、投資元本は4,800万円で資産は1億418万円となりました。

やはり毎月20万円という金額を投資に回すと、資産の拡大も早いですね。

わずか20年程度で資産1億円を築くことができる結果となりました。

毎月20万円を投資できる世帯は少ないと思いますが、絶対不可能な数字ではないので、このシミュレーションを見てチャレンジしたい方は、ぜひやってみてください。

非課税限度額の1,800万円を超えているため、売却時に税金は発生します。

【RENOSY】安心・信頼できる不動産投資会社 No.1なお、今回のシミュレーションは利回り7%で行いましたが、私がおすすめしている投資信託の「eMAXIS Slim全世界株式(オールカントリー)」は、過去30年の平均利回りは8%を超えているため、充分現実的な数字です。

他にも有名な米国株の投資信託で、「eMAXIS Slim米国株式(S&P500)」があります。

どちらも優良な投資信託ですので、興味のある方はこちらの記事も併せてご覧ください。

資産運用を長く続けるポイントは、暴落時に資産を売らないことです。

生活防衛資金として、半年から1年分の生活費は貯金しておきましょう!

新NISAを始める方法

このように、新NISAを活用することで、税金を払わずに大きな資産を築くことができます。

そして、実際に新NISAを活用して投資を始めるためには、証券口座を開設しなければなりません。

まだ証券口座を持っていない方は、ネット証券最大手のSBI証券がおすすめです。

SBI証券なら、銀行や大手証券会社に比べて手数料も安く、様々な金融商品を購入することができます。

口座の開設は、下記のリンクからどうぞ!

まとめ:少額から投資を始めよう!

今回は「新NISAとは?誰でも1億円を目指せる投資戦略」というテーマで記事を作成しました。

改めて記事のポイントを整理しましょう。

①NISAとは「少額投資非課税制度」のことである。

②新NISAには、「つみたて投資枠」と「成長投資枠」がある。

③新NISAの年間上限額は、360万円である。

④新NISAの生涯上限額は、1800万円である。

⑤新NISAは売却しても非課税枠が復活する

⑥長期の運用を行うことで、資産1億円は誰でも達成する可能性が高い

新NISAのスタートは、資産運用の世界にとって大きな転換点です。

シミュレーションしたとおり、投資をする人としない人では資産に大きな差が出ます。

特に複利が効く若い世代は「やらない理由がない」とさえ思っています。

1,000円といった少額からでも投資はスタートすることができるので、まだ投資をしていない方は、ぜひこの機会に始めてみましょう。

口座の開設は下記のリンクからどうぞ!

併せて、なぜ投資をするべきか、詳しく解説している記事もありますので、ぜひお読みください。

コメント