※当記事はアフィリエイト広告を含みます。

みなさん、こんにちは!

えみしんチャンネルを運営するえみしんです。

みなさんは「複利の力」について考えたことありますか?

複利は「人類最大の発明」とも呼ばれています。

そんな複利の力は、投資という形で味方につけると、大きな資産を築くことができます。

そこで今回は、『「人類最大の発明」アインシュタインが絶賛したのは「複利」の力』というテーマで記事を作成しました。

この記事はこんな人にオススメ!

・なぜ複利は人類最大の発明なの?

・単利と複利の違いを知りたい

・投資の世界で複利を活かせるの?

・複利の力で資産はどうなる?

この記事を読んでいただければ、「複利の力」と「投資を早く始めることの大切さ」がわかります。

それでは、解説していきます。

アインシュタインが絶賛!複利は人類最大の発明

みなさん、20世紀史上最大の物理学者といえば、どなたを思い浮かべますか?

そう、かの有名な「特殊相対性理論」を唱えたアルベルト・アインシュタインです。

そんなアインシュタインは、次の言葉を残しました。

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、しらない人は利息を払う」

なぜアインシュタインは、複利を人類最大の発明と言ったのでしょうか?

それは、複利を味方につけると、莫大な資産を築くことができるからです。

以前の記事で解説した投資信託は、配当金を再投資することにより、複利の力を使って資産を大きくしています。

逆に借金をするということは、複利で相手に利息を払うことになるので、人生は厳しいものになってしまいます。

単利と複利の違い

アインシュタインが絶賛した「複利の力」ですが、まずは単利と複利の違いを確認しておきましょう。

単利というのは、元金に対してのみ利息がつけられます。

一方、複利というのは一定期間に発生した利息を元金に加え、次に利息が発生する際には元利金を元金として利息がつきます。

単理と異なり、発生した利子を元本に組み入れるため、運用する期間が長いほど利息の総額が大きくなります。

例:単利5%の国債を100万円購入し10年間運用した場合

1年目は100万円に対して5%の利息がかかるため、5万円の利子を受け取れます。

2年目も同様に5万円を受け取ることができます。

3年目以降も同様に毎年5万円の利子を受け取れます。

単利では10年間で総額50万円の利子を受け取ることができました。

例:複利5%の株式を100万円購入し10年間運用した場合

1年目は100万円に対して5%の利息がかかるため、5万円の利子を受け取れます。ここまでは単利と同じです。

2年目は元金100万円と1年目の利息5万円を元利金としたものに、5%の利息がつきます。

計算式(100万円+5万年円)×1.05%=110万2,500円

つまり、2年目は5万2,500円の利子を受けとることができるのです。

3年目 (110万2,500円)×1.05%=115万7,625円

10年目 (155万1,328円)×1.05%=162万8,895円

複利では10年間で総額62万8,895円の利子を受け取ることができました。

単利と複利の違いはとても重要

投資の世界では、単利か複利かはとても重要です。

上記の例では、単利と複利の違いで12万円以上の差が出ました。

みなさんに知っていただきたいことは、基本的に国債・社債といった債券は「単利」で計算されます。

一方、株式投資は配当金を再投資することで「複利」と同じ効果を生みます。

先日紹介した投資信託「eMAXIS Slim全世界株式(オール・カントリー)」などは、配当金を再投資することで、複利の力を使って資産を大きくしているのです。

逆に借金をするということは、複利で相手に利息を払うことになるわけです。

どちらがお金持ちになるかは、一目瞭然ですね。

資産額のシミュレーション

そんな「複利の力」がどれほどのパワーを持っているのか、イメージがつきやすいように投資額に応じてシミュレーションしてみました。

シミュレーション結果

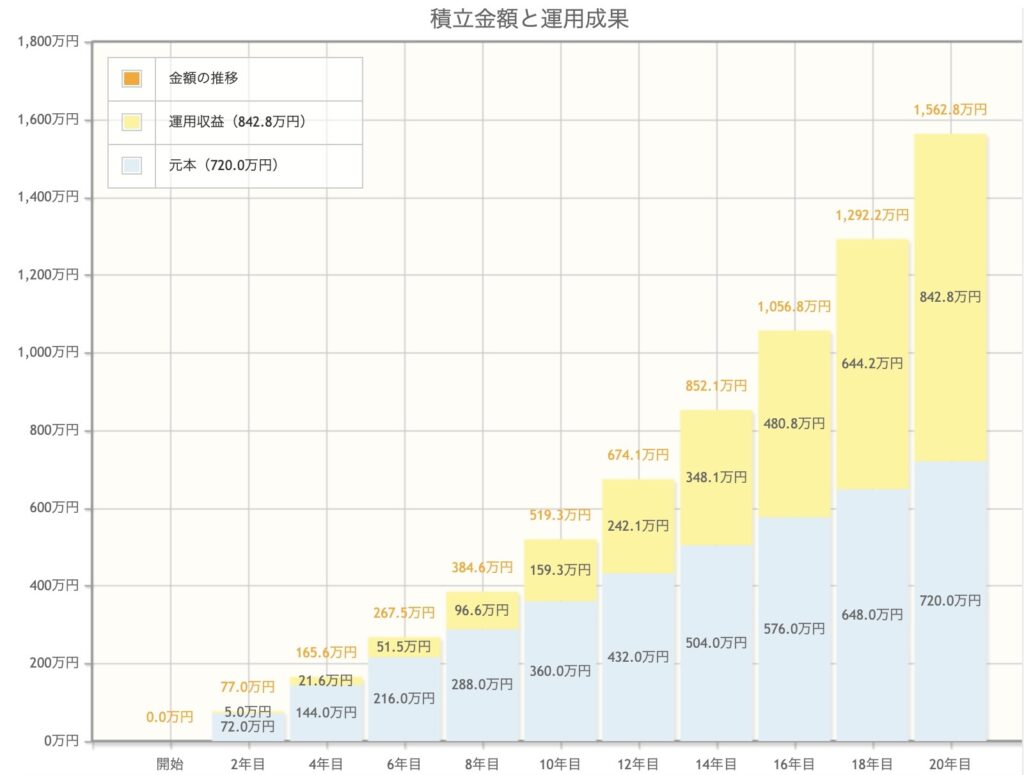

毎月3万円を20年間投資したとき

毎月3万円なら投資できるという方も多いのではないでしょうか。

シミュレーションでは720万円の投資で、1,500万円以上の資産を築くことができます。

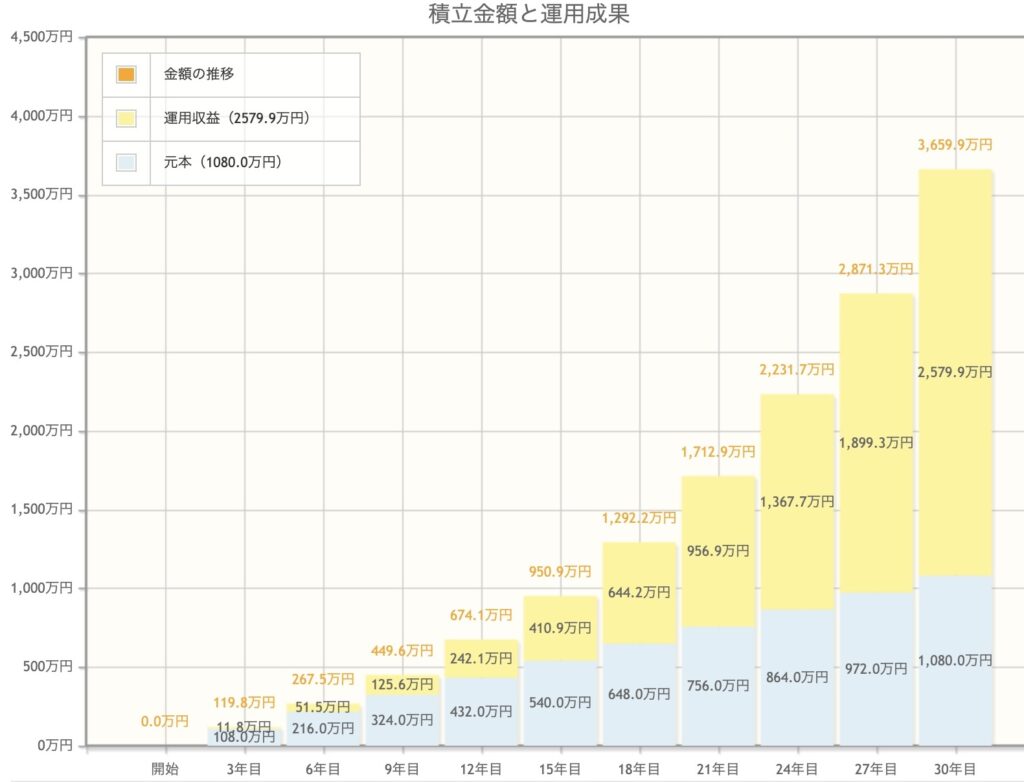

毎月3万円を30年間投資したとき

35歳から投資をスタートする方は、65歳までの30年間で3,600円以上の資産を築くことができます。

これなら老後も安心して生活できますよね。

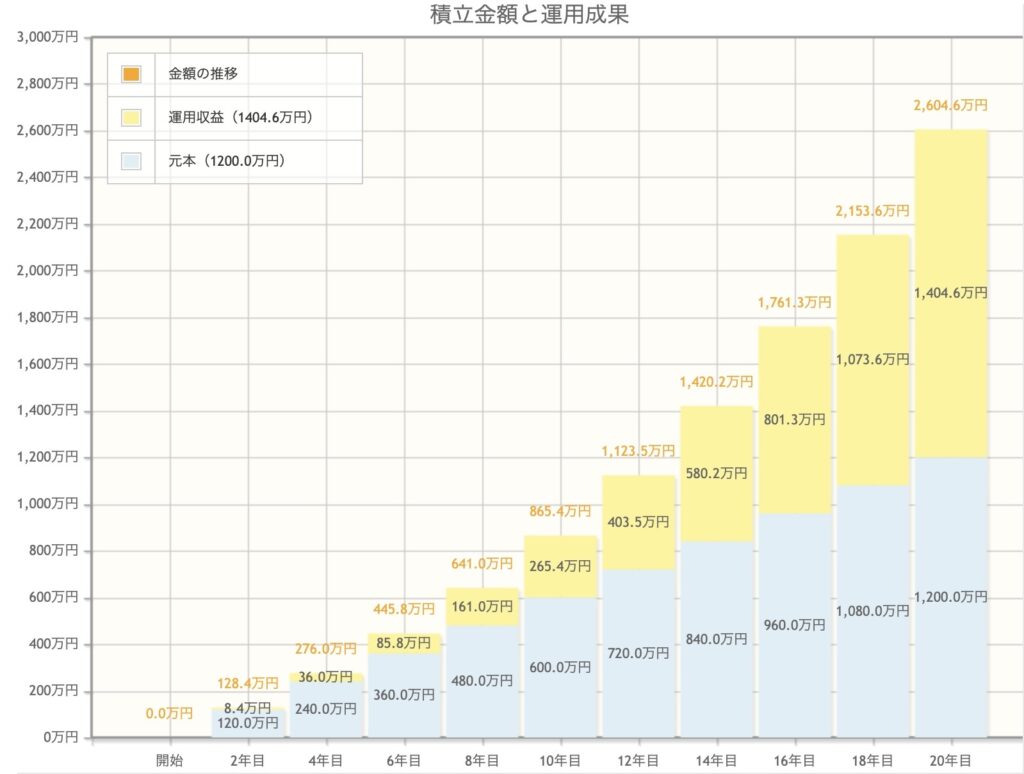

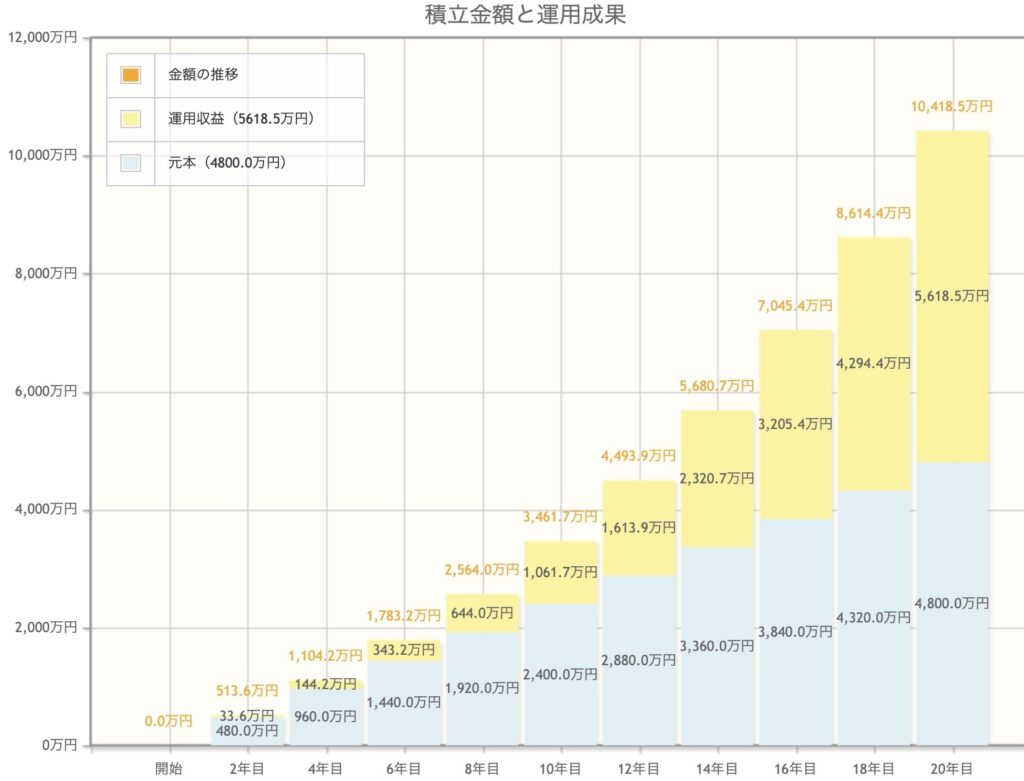

毎月5万円を20年間投資したとき

少し家計に余裕のある方は、毎月5万円の投資にチャレンジしてみましょう。

40歳の方は定年までの20年間で2,600万円の資産を築くことができます。

これなら老後2,000万円問題もクリアですね。

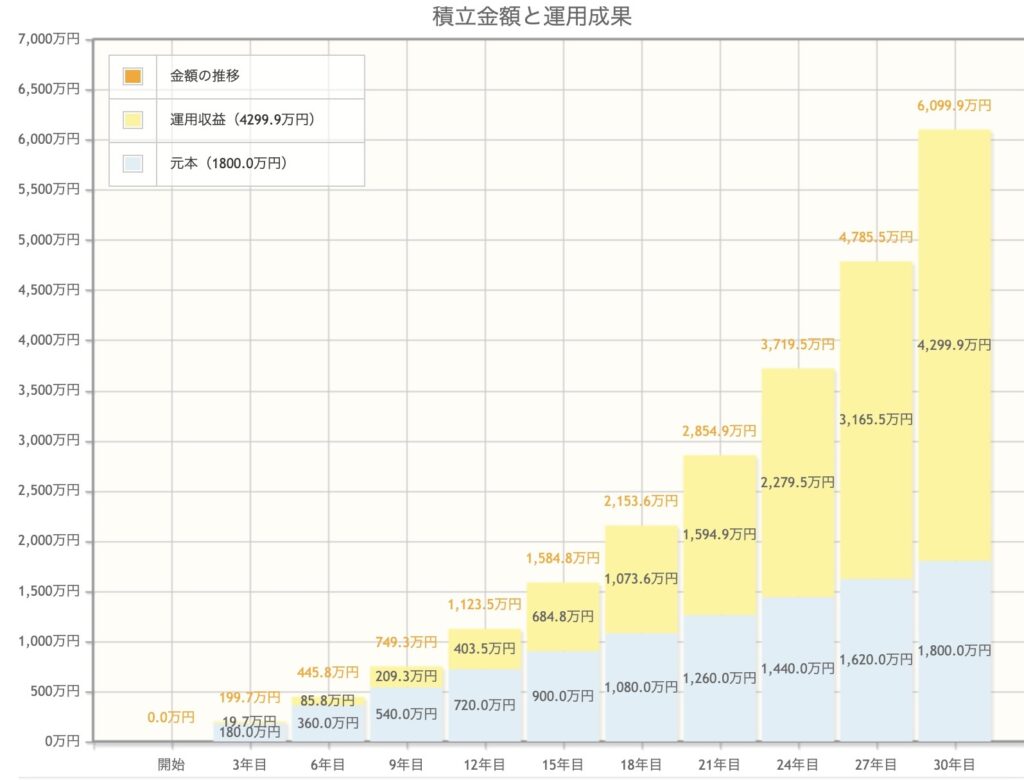

毎月5万円を30年間投資したとき

毎月5万円を30年間運用すると、資産は6,000万円を超えました。

野村総研が定義する純富裕層(資産5,000万円以上)も余裕で超えている数字です。

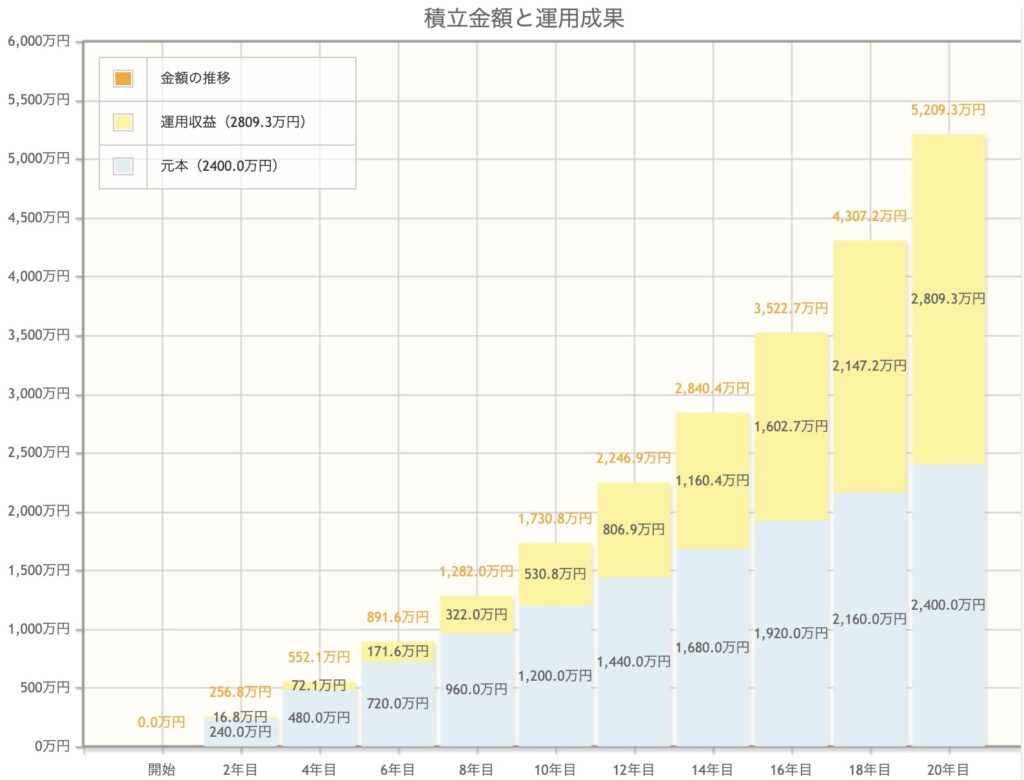

毎月10万円を20年間投資したとき

毎月10万円を投資できる方は少ないと思いますが、20年の運用で純富裕層(資産5,000万円以上)に到達します。

投資した金額は2,400万円です。

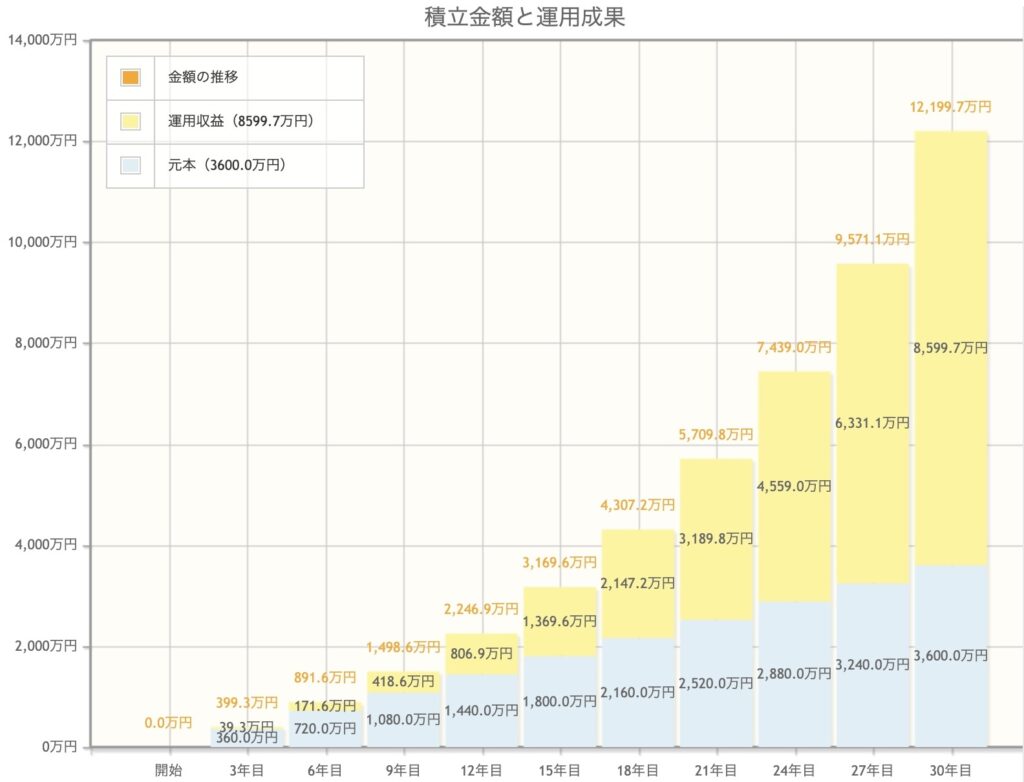

毎月10万円を30年間投資したとき

毎月10万円を30年間運用すると、ついに1億円の大台を超えていきます。

共働き世帯であれば、毎月10万円を目指すのも良いでしょう。

毎月20万円を20年間投資したとき

毎月20万円を20年間運用すると、こちらも1億円の大台を超えてきました。

毎月10万円だと1億円に到達するまでに30年近くかかりますが、毎月20万円だと20年で到達することがわかります。

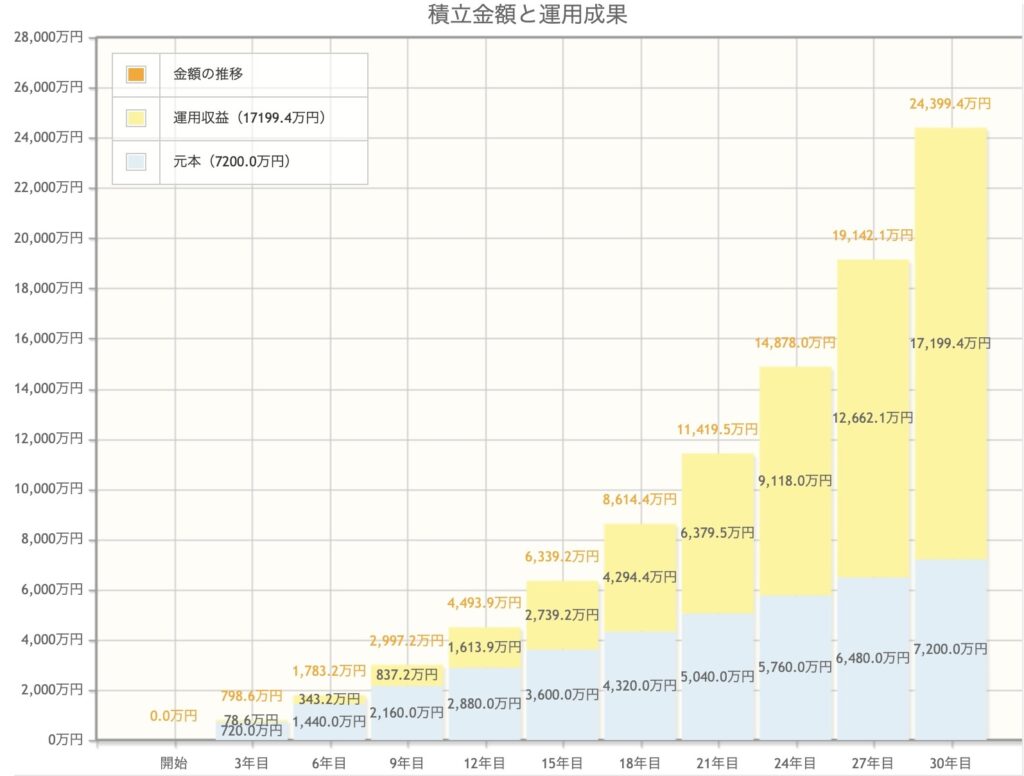

毎月20万円を30年間投資したとき

毎月20万円を30年間運用すると、資産額は2億4,000万円を超えました。

投資した元本は7,200万円ですから、3倍以上の資産を築くことができました。

様々な手数料が0円!暗号資産なら【DMM Bitcoin】シミュレーションからわかること

このように複利の力を上手に使うことで、大きく資産が増えています。

現在の銀行預金は0.1%程度の利子ですが、全世界株式である「eMAXIS Slim全世界株式(オール・カントリー)」の30年リターンは8%を超えていました。

今回はすべて7%でシミュレーションしましたので、この結果よりも資産が増えていたことになります。

もちろん、今後もそのような運用実績がある保証はありませんが、自分の資産の一部を投資に回すことはとても重要ではないでしょうか。

まとめ:複利の力を活用しよう!

投資でいう複利の力は、時間を味方にする力です。

シミュレーションのとおり、時間をかければ資産は指数関数的に増えていきます。

大切なのは、早く始めることです。行動することでしか未来は変わりません。

おすすめの投資信託である「eMAXIS Slim全世界株式(オール・カントリー)」は、SBI証券で購入することができますので、まずは口座を開設して、投資をスタートさせましょう。

証券口座の開設は下記のリンクからどうぞ。

併せて関連記事も読んでみてください。

投資を始めることの大切さを解説しています。

コメント