※当記事はアフィリエイト広告を含みます。

こんにちは!えみしんです。

今回は「4%ルールとは?インデックス投資の出口戦略を解説!」というテーマで記事を作成しました。

みなさん、「4%ルール」というのはご存知でしょうか?

これは投資の世界でよく使われる言葉で、資産運用で築いた金額を毎年4%ずつ取り崩すことにより、資産を半永久的に長持ちさせる方法です。

もし資産運用せず、貯蓄を毎年4%ずつ取り崩したら、25年で資産は無くなってしまいますよね。

ところが、上手に資産運用しながら取り崩せば、半永久的にお金を生み出すことができるのです。

最近ブームとなっているFIREの根幹となる考え方ですね。

・資産運用をはじめてみたい

・資産運用したお金はどうやって使うべき?

・4%ルールってなに?

・トリニティスタディとは?

資産運用を始めている方、これから投資したいと考えている方は必須の知識だと思いますので、一緒に学んでいきましょう。

株式投資を始めるためには、証券口座の開設が必要です!

ネット証券大手の楽天証券がおすすめなので、興味のある方は下記のリンクからどうぞ!

4%ルールを簡単解説

4%ルールは、資産額の4%を毎年取り崩しても、理論上資産は減らないというルールです。

なぜなら、優良なインデックス投資などで資産を運用すると、長期的には毎年5〜7%程度の利回りが期待できるからです。

例えば、1,000万円をインデックス投資していたら、1,000万円の4%である40万円を取り崩すことができます。

3,000万円の場合は3,000万円×4%=120万円

1億円の場合は1億円×4%=400万円 となります。

もし資産運用せずに貯蓄だけしていると、4%ずつ資産を取り崩せば4%×25年=100%となり、25年で資産は無くなってしまいます。

投資をしている人としていない人で資産が大きく変わってしまうことがわかると思います。

資産運用の無料オンライン相談『マネイロ』4%ルールの研究結果(トリニティスダディ)

4%ルールの概要はつかめていただけたと思いますが、机上の空論では困りますよね。

そこで実際にアメリカのトリニティ大学で、資産をどのように取り崩せば長持ちするか、研究が行われました。

これを「トリニティスタディ」と呼びます。

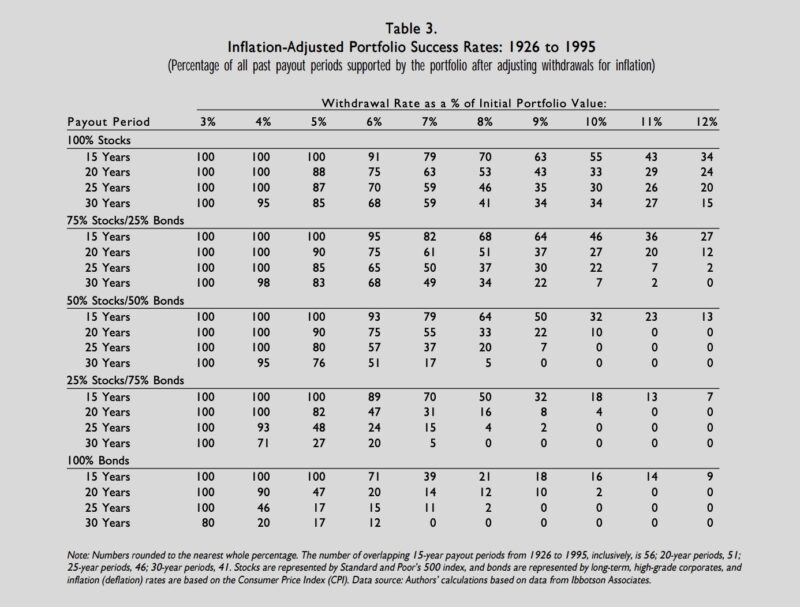

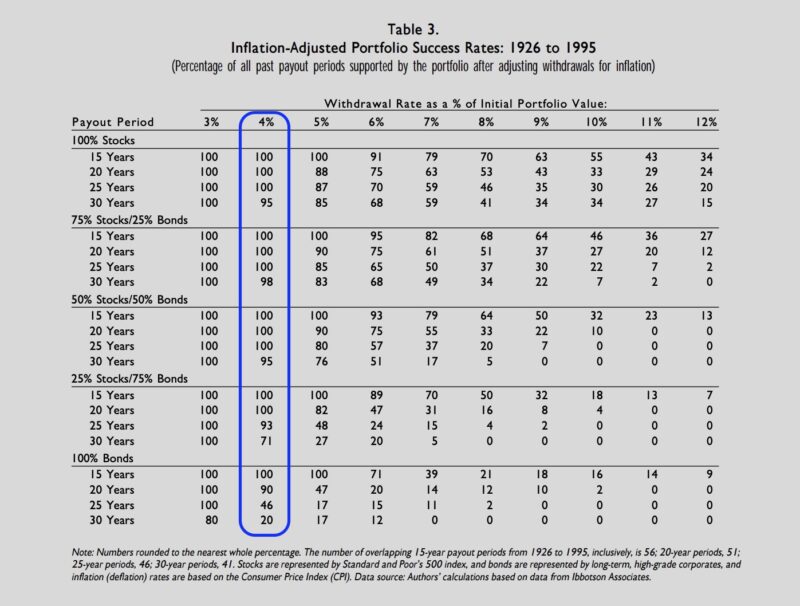

トリニティスダディ

トリニティ大学の教授らは、株式市場と債券市場の記録データ(1926年~1995年)を遡って、どのようなポートフォリオ(株式と債券の割合)で、何%ずつ取り崩したら資産が何年で枯渇するかを調べました。

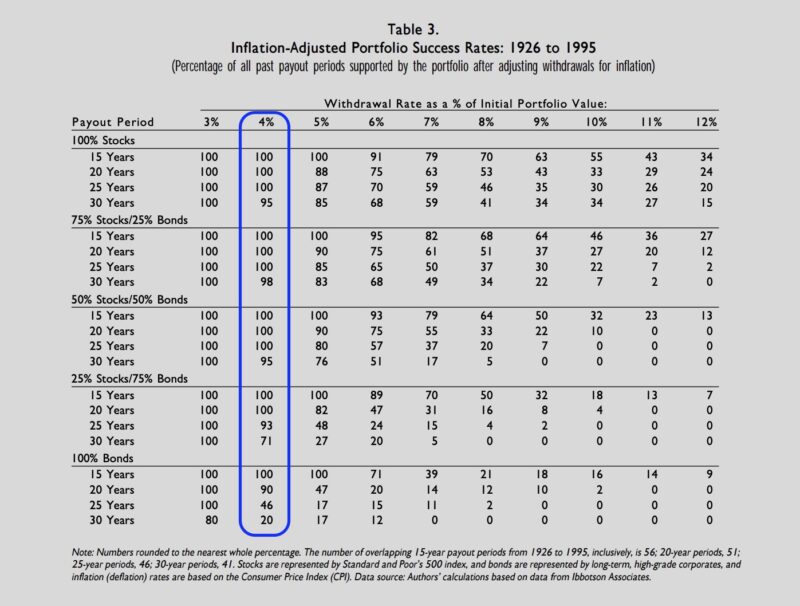

こちらの表をご覧ください。

一番上の行(Payout Period)は、資産の取り崩し率を表しています。

一番左の列は株式(Stocks)と債券(Bonds)の割合を表しています。

例えば、取り崩し率4%の列を見てみましょう。

株式100%で資産を保有していた場合、15年・20年・25年と資産が残る可能性は100%でしたが、30年後は95%でした。

逆にいうと、30年後は5%の確率で資産が枯渇してしまうということです。

少しわかりずらいと思いますので、具体例を見てみましょう。

資産3,000万円を持って引退したとします。

1年目は3,000万円×4%の120万円を取り崩します。

2年目も同じく3,000万円×4%の120万円を取り崩します。

3年目以降も毎年120万円を取り崩した結果、30年後に資産が残っている可能性は95%ということです。

次に株式75%・債券25%の場合、25年後に資産が残っている可能性は100%、30年後は98%の可能性で資産が残っています。

最後に債券100%の場合、25年後に資産が残っている可能性は46%、30年後は20%と、資産が残っている可能性が大きく下がってしまいます。

これは債券の性質上、長期で見ると株式にリターンが劣ってしまうためです。

債券は株式に比べて値動きの幅が少ない分、リターンも少なくなってしまいます。

以上のことから、株式を多めに保有し引退時の資産を毎年4%で取り崩していけば、資産はかなり高い確率で残ることがわかります。

トリニティスタディの発表では、毎年定額で資産を取り崩していても、多くのシナリオで引退時の資産より増えていたことがわかっています。

投資をしている人としていない人では大きく資産に差がつく可能性が高いです。

なお、トリニティスタディは1998年の研究結果ですが、2011年に筆者自身によって研究結果が更新され、結果は大きく変わりませんでした。

2018年には別の研究チームが検証結果を発表し、株式50%・債券50%の割合でポートフォリオを組み、取り崩し率を4%に設定すると、35年後に資産が残っている確率は96%、40年後に資産が残っている確率は86%もありました。

税理士ドットコムで最適な税理士選びなぜ4%ルールで取り崩すのか

ここまで資産を4%で取り崩すべき理由を解説してきましたが「優良なインデックスファンドであるeMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)などに投資していれば、取り崩し率をもっと上げても良いのでは?」と思った方もいらっしゃるかもしれませんね。

実際に全世界株式の過去30年のトータルリターンは8%を超えています。

しかし、結論からいうと4%より取り崩し率を上げるのは危険です。

なぜなら、インフレ率というのを考慮しなければならないからです。

ここ2、30年の日本はずっとデフレが続いていたのですが、近年は物の値段が上がってきましたよね。

これはインフレしているということです。

例えば、数年前までコンビニで1個100円だったおにぎりは、今は120円くらいに値上がりしていますよね。

基本的に世界はインフレしていきますので、自分の資産もインフレ率を考慮して増やしていかないと購買力が低下していきます。

そのため、仮に毎年8%資産が増えても、切り崩すのは4%にすることで、残りの4%は資産の増加に充てることができるのです。

🔵おすすめの投資信託は、以下の記事で解説しています。

Fund of the Year 2023 投信ブロガーのおすすめランキング

資産を長持ちさせるポイント3選

先ほど解説したトリニティスタディでは、株式100%で保有していた場合、30年後に資産が残っている可能性は95%でした。

多くの方が老後に資産を取り崩すと思うので、30年後に資産が枯渇したら困りますよね。

そこで資産を長持ちさせるおすすめの方法をご紹介します。

1.2〜5年分の生活費をキャッシュで用意する

2.弱気相場の時は働いて稼ぐ

3.弱気相場の時は取り崩し率を引き下げる

それでは順番に確認しましょう。

世界中で3,500万人が利用する投資アプリ【ウィブル証券】2〜5年分の生活費をキャッシュで用意する

4%ルールの最大のリスクは、実際に資産を取り崩し始める時に「好景気か不景気か」に大きく結果が左右されることです。

例えば資産3,000万円を持って引退したとしましょう。

引退直後に好景気がきて資産が4,000万円に増えた人と、引退直後に不景気がきて資産が2,000万円に減った人だと、どちらの方が資産が長持ちするか一目瞭然ですよね。

インデックス投資で一番やってはいけないことが「暴落時に資産を売ること」です。

それは今まで購入してきた資産を安く売っていることに他ならないからです。

そのため、資産の暴落時は取り崩しをやめて、貯めていたキャッシュ(現金)で生活しましょう。

1980年以降、弱気相場(直近高値から20%下落した相場)は、最長でも30ヶ月しか続いていないというデータもあります。

弱気相場でいかに資産を売らずに生活できるかがポイントです。

バックオフィス全体の効率化をサポート【マネーフォワード クラウド】弱気相場の時は働いて稼ぐ

先ほど生活費の2〜5年分のキャッシュを用意する方法を解説しましたが、実際にそれだけ多くの貯金を用意できる方は少ないです。

引退まで何年も伸びてしまいますよね。

そこで引退直後に暴落がきたら、働いて稼ぎましょう。

働きたくないから引退する方も多いというのは承知していますが、現金で5年分も貯めるのは大変ですし、何より機会損失も多いと思います。

私は基本的にサラリーマンの場合、1年分の貯蓄があれば、それ以外のお金は投資に回した方が資産の最大化が狙えると考えています。

もちろん、年を重ねるごとに現金の割合は増やした方が良いと思いますが、60代までなら働ける方も多いと思います。

仮に80歳の時に暴落がきても、おそらく働けない方が多いと思いますので、まだ体が動くうちは働いて生活費を稼ぎましょう。

それも弱気相場が回復する数年の辛抱だと思います。

経営の見える化を実現【マネーフォワード クラウド】弱気相場の時は取り崩し率を引き下げる

弱気相場の時は取り崩し率を一時的に引き下げるのも、資産を長持ちさせるポイントです。

例えば「4%から3%に引き下げる」という方法です。

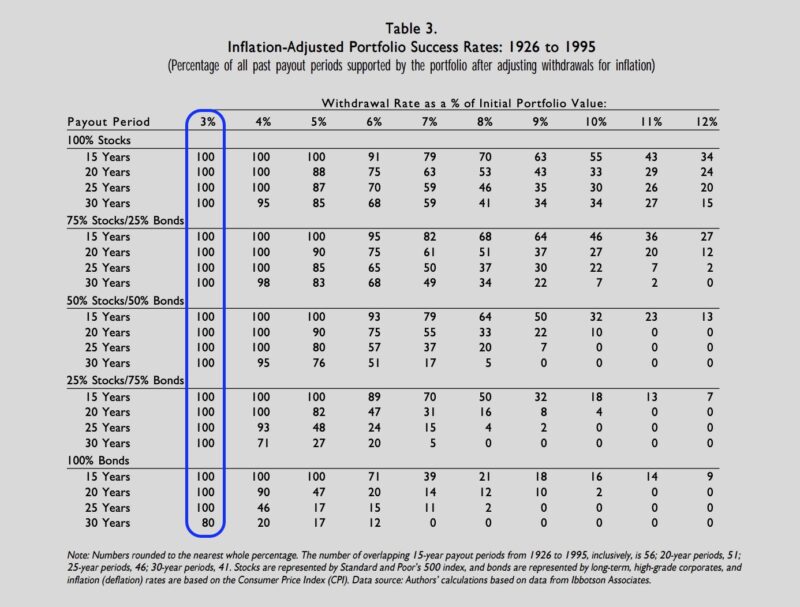

トリニティスタディの研究結果をもう一度確認しましょう。

資産を3%ずつ取り崩しても、株式を25%以上保有しておけば30年後に資産が残っている確率は100%です。

世界恐慌やリーマンショックのような大暴落を経験しても、過去のデータから見れば30年以上資産が持つことがわかりますので、リタイア成功ということになります。

サラリーマンがマンション経営で年収2000万円!まとめ

今回は「4%ルールとは?インデックス投資の出口戦略を解説!」というテーマで解説しました。

4%ルールや暴落時に注意すべきことを理解しておくだけで、引退後も安心して生活できると思います。

まだ投資をスタートしていないという方は、ネット証券大手である楽天証券がおすすめですね。

私たち夫婦も数年前から楽天証券で資産運用をはじめました。

楽天証券は、大手銀行などに比べ手数料が安く、優良な投資信託を購入することができます。

下記のリンクから証券口座を開設することができるので、まずは少額から始めてみましょう。

2024年から新NISAも始まりましたので、資産運用について学びたい方は下記の記事がおすすめです。

お金の知識は生活を豊かにしてくれるので、一緒に学んでいきましょう。

コメント