※当記事はアフィリエイト広告を含みます。

みなさん、こんにちは!

えみしんチャンネルを運営するえみしんです。

みなさん、税金の話題で重要な「扶養」について正しく理解されていますか?

扶養というと税金でも社会保険でも使われる言葉なので、混乱している方も多いと思います。

そこで今回は「扶養控除とは?」というテーマで記事を作成しました。

今回はあくまで「税金に関する扶養」という視点でお読みください。

この記事はこんな人にオススメ!

・そもそも扶養控除ってなに?

・扶養控除は誰を対象にできるの?

・外国にいる家族も扶養にできる?

・扶養控除はどうやって申告するの?

結論として、扶養控除とは一定の要件に該当する子どもや親などを養っている場合に受けられる所得控除です。申告することで、所得税と住民税が安くなります。

また、一定の要件を満たせば外国にいる家族も扶養にとることができます。申告の方法は「年末調整」または「確定申告」が基本となります。

この記事を読んでいただければ、扶養控除の基本から、申告の方法まで理解できると思いますので、順番に確認していきましょう。

扶養控除とは?

扶養控除とは、一定の要件に該当する子どもや親など(扶養親族)を養っている場合に受けられる「所得控除」の一種です。

例えば、同じ年収500万円のサラリーマンでも、独身で誰も養っていない人と、子どもや高齢の両親などがいる場合では、家庭の負担が違いますよね。

そのため、扶養控除を活用することで税金を低く抑えることができるようになっています!

なぜ、税金が安くなるかというと、所得税と住民税はざっくり以下のように求めるからです。

①総所得金額等ー所得控除=課税標準額(課税所得)

②課税標準額×税率=税額

※総所得金額等とは、各種所得の合計額のことです。

このように、「所得控除」の一種である扶養控除を申告することで「課税標準額」を減らすことができますので、当然支払う税金も低くなります。

ただし、扶養控除は納税者自身が申告をしないと受けられませんので、この記事でしっかりおさえましょう!

配偶者については「配偶者控除」や「配偶者特別控除」といった別の控除があります。

扶養控除の対象者

扶養控除の対象となる相手を「控除対象扶養親族」といいます。

控除対象扶養親族は、次の5つの条件をすべて満たす相手が対象となります。

・配偶者以外の6親等内の血族および3親等内の姻族

・納税者と生計を一にしている

・控除対象扶養親族の年間合計所得金額が48万円以下

・青色申告者の事業専従者給与を受けていない、または白色申告者の事業専従者でない

・控除を受ける年の12月31日時点で16歳以上である

少し難しい言葉もありますので、順番に解説していきます。

配偶者以外の6親等内の血族および3親等内の姻族

控除対象扶養親族は、血族または姻族である必要があります。6親等内の血族には、曾祖父母の甥姪などまで含まれるため、血族であればかなり幅広い範囲が対象です。

一方、3親等内の姻族には、配偶者の兄弟の子ども、配偶者のおじ、おばなどが該当します。

納税者と生計を一にしている

控除対象扶養親族は、納税者(申告者)と生計を一(いつ)にしている必要があります。

これは、生計(家計)を共にしているという意味です。納税者の収入で生活したり、お互いに生活費を負担しあうなど共に生計を立てていれば、必ずしも同居している必要はありません。

例えば、単身赴任している親や留学している子どもがいる場合でも、仕送り等により生活を支えていれば生計を一にしていることになります。

年間合計所得が48万円以下

控除対象扶養親族は、合計所得金額が48万円以下である必要があります。

これはアルバイトやパートなどの給与所得者の場合、年収103万円以下が該当します。

ただし、給与所得のほかに事業所得や副業の雑所得などがある人は、それらの所得の合計が48万円以下でなければなりません。

青色申告者の事業専従者給与を受けていない、または白色申告者の事業専従者でない

扶養親族が、青色申告者の事業専従者給与を受け取っていたり、白色申告者の事業専従者であったりする場合は、控除対象扶養親族にはなりません。

例えば同居している兄が青色申告事業者である父親の営んでいる事業を手伝い、青色事業専従者給与を1円でも受け取っている場合、控除対象扶養親族にはならないということです。

控除を受ける年の12月31日時点で16歳以上である

16歳未満の扶養親族は、控除対象扶養親族にはなりません。

なぜかというと、16歳未満の扶養親族がいる場合、「児童手当」が支給されているためです。

以前は16歳未満の控除もありましたが、所得の低い人は控除の恩恵を受けられていなかったため、現在のように手当が支給されることになっています。

しかし、16歳未満の扶養親族は、住民税の非課税制度の判定を行う際にも利用されますので、年末調整や確定申告の扶養親族の欄に記載は必要です。

あくまで「16歳未満は控除の対象にはならない」ということを覚えておきましょう!

非居住者(国外居住者)の扶養親族がいる場合

続いて、非居住者(国外居住者)の扶養についてです。

非居住者についても、16歳以上で仕送り等を行っていれば、控除対象扶養親族として認められています。

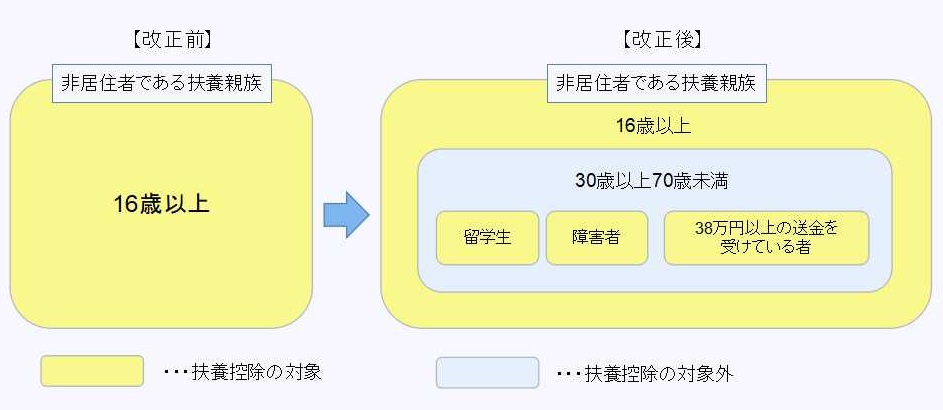

ただし、令和2年度税制改正により、2023年(令和5年)1月1日以降、非居住者である扶養控除の要件が変更となっていますので、対象の方は注意しましょう。

具体的には、30歳以上70歳未満の非居住者で、次に掲げるいずれにも該当しない人は、扶養控除の対象となる扶養親族の範囲から除外されます。

・留学により国内に住所及び居所を有しなくなった者

・障害者

・扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を 38 万円以上受けている者

改正は2023年分の申告から対象ですので、2022年分までの確定申告には影響ありません。

扶養控除の種類

続いて、扶養控除の種類について解説していきます。

扶養控除には下記のとおり4つの種類があり、それぞれ対象や控除額が異なります。

①一般の控除対象扶養親族

②特定扶養親族

③老人扶養親族(同居老親等以外)

④老人扶養親族(同居老親等)

一般の控除対象扶養親族

控除対象扶養親族のうち、「特定扶養親族」および「老人扶養親族」に該当しない人です。

下記の2~4に該当しない、普通の人と覚えておけば大丈夫です。

年齢で区切ると、16歳~18歳、23歳~69歳の方となります。

特定扶養親族

控除対象扶養親族のうち、控除を受ける年の12月31日時点で19歳以上23歳未満の人です。

老人扶養親族(同居老親等以外)

控除対象扶養親族のうち、控除を受ける年の12月31日時点で70歳以上となっており、同居老親等に該当しない人(別居している親族)です。

老人扶養親族(同居老親等)

控除対象扶養親族のうち、控除を受ける年の12月31日時点で70歳以上となっており、かつ納税者や納税者の配偶者と生計を一にしている人です。

別居している人や老人ホームに入所している人などは該当しません。治療のための長期入院ということであれば、同居として差し支えありません。

マイナビふるさと納税扶養控除の金額

扶養控除の金額は、控除対象扶養親族の種類によって次のようになります。

やはり扶養するにあたって負担のかかる世代に対しては控除額が高くなっています。

特定扶養親族は19~22歳ということで、大学等でお金が一番かかる時期だからでしょう。

老人扶養については、同居している方が控除額が高くなります。やはり同居している方が身の回りのお世話などもありますので、配慮がされていますね。

また、所得税と住民税では控除額が異なっています。これは住民税の性質上、地域の会費という観点から、より多くの方に税金を負担してもらうため、控除額が低くなっています。

【PR】初心者からデイトレーダーまで好評の取引ツール【DMM FX】

扶養控除の申告方法

年末調整の場合

会社員は年末調整で扶養控除を申告することができます。

年末調整では、下記の書類を職場に提出することになります。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

・給与所得者の保険料控除申告書

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書(必要に応じて)

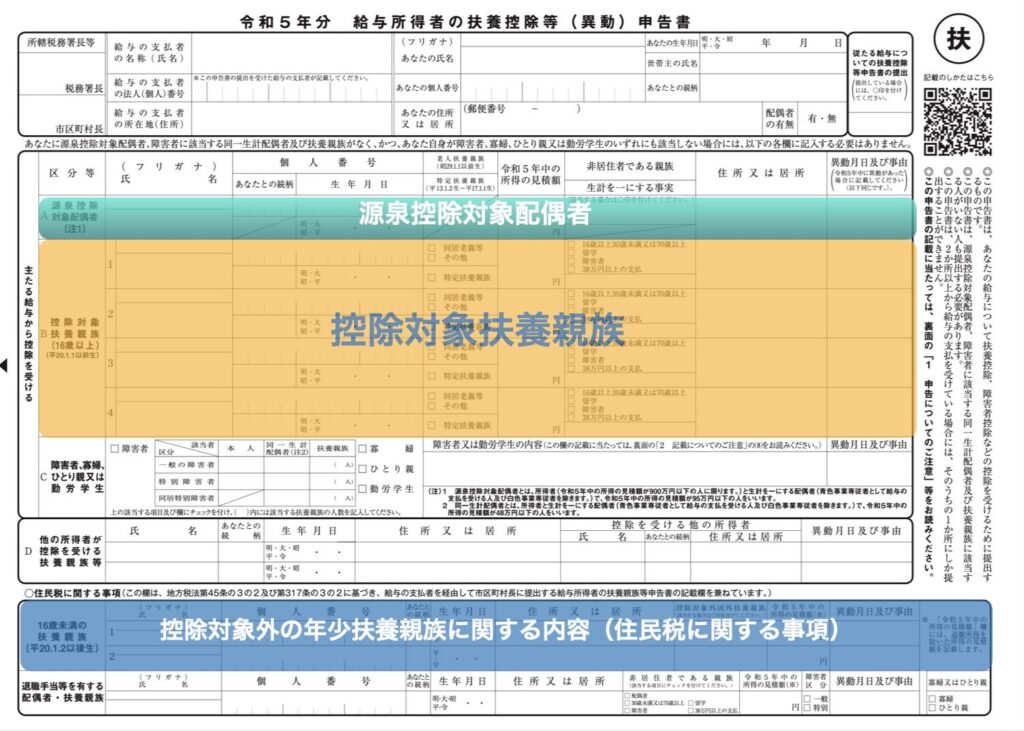

このうち、扶養控除の申告に関する用紙は「給与所得者の扶養控除等(異動)申告書」です。

この用紙には次の内容を記載しましょう。

給与所得者の扶養控除等(異動)申告書に記載する主な内容

・控除対象扶養親族に関する内容

・控除対象外の年少扶養親族に関する内容(住民税に関する事項)

・源泉控除対象配偶者に関する内容

配偶者は扶養控除の対象ではありませんが、申告を行う会社員の年収が900万円以下で、配偶者の合計所得が95万円以下であれば「源泉控除対象配偶者」欄に記入しましょう。

この情報は、翌年の給与から差し引かれる源泉所得税の算出に利用されます。

また、控除対象扶養親族が国外居住親族に該当する場合は、下記の書類を添付する必要があります。

控除対象扶養親族が国外居住親族に該当する場合に必要な書類

・親族関係書類:戸籍の附票の写しなど、親族関係を証明できる書類

・送金関係書類:外国送金依頼書の控えやクレジットカードの利用明細書など、該当の扶養親族の生計を納税者が維持していることを証明できる書類

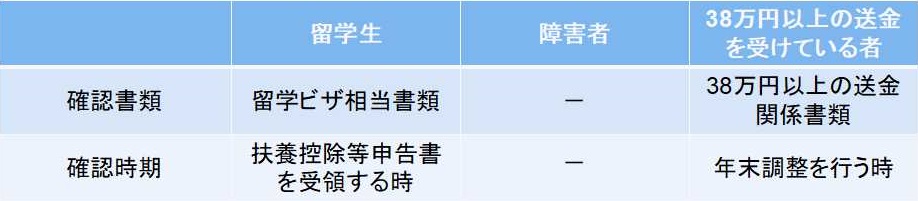

2023年分以後の非居住者である扶養親族が 30 歳以上 70 歳未満の場合の源泉徴収事務における確認書類

前述したように、令和2年度税制改正により、2023年(令和5年)1月1日以降、非居住者である扶養親族に係る扶養控除の要件が変更となりました。

非居住者である扶養親族が 30 歳以上 70 歳未満の場合の源泉徴収事務における確認書類は、以下のとおりです。

年末調整で、扶養控除等申告書を受領する時の親族関係書類及び年末調整を行う時の送金関係書類の確認については、現行のとおり必要です。

ただし、年末調整を行う時に 38 万円以上の送金関係書類の確認をする場合には、現行の送金関係書類の確認をする必要はありません。

年末調整については、こちらの記事で詳しく解説してます。

まずは無料セミナーに参加♪【マネきゃん/Money Camp】

確定申告の場合

個人事業主や会社員で年末調整しなかった場合は、確定申告をする際に扶養控除の申告を行います。

個人事業主や会社員で年末調整しなかった場合は、確定申告をする際に扶養控除の申告を行います。

確定申告書第一表の「扶養控除㉓」欄に控除額を記入して提出しましょう。会社員とは異なり、自分で控除額を計算して記入する必要があります。

例えば、一般の控除対象扶養親族1人と特定扶養親族1人の場合、一般扶養38万円+特定扶養63万円を足した101万円を記入します。

また、国外居住の扶養親族がいる場合、区分に記入が必要です。

「親族関係書類」及び「送金関係書類」の両方を給与等の支払者に提出・提示している場合以外は、扶養控除の「区分」の□に「1」を記入します。

「親族関係書類」及び「送金関係書類」の両方を給与等の支払者に提出・提示している場合は、□に「2」を記入します。

なお、国外居住親族が複数いる場合は、その全員の書類が提出・提示している場合のみ「2」を記入します。

国外居住の扶養親族がいない場合は、空欄で大丈夫です。

『旬の厳選10銘柄』シリーズ最新号公開中!

次に、扶養親族の詳細について、第二表「配偶者や親族に関する事項(⑳~㉓」欄に記載します。

1行目は配偶者を記載する欄ですので、控除対象扶養者は2行目以降に記入します。

氏名・個人番号(マイナンバー)・続柄・生年月日を記入し、それ以降の部分は該当する箇所に〇を記入します。該当がない場合、生年月日の欄まで記入すれば完了です。

・障→扶養親族が障害者である場合

・特障→扶養親族が特別障害である場合

・国外→扶養親族が国外居住である場合※1

・年調→扶養親族が国外居住である場合で、年末調整において扶養控除または障害者控除の適用を受けている場合

・16→扶養親族が16歳未満である場合※2

・別居→扶養親族と別居している場合または扶養親族が国外居住親族である場合

・調整→所得金額調整控除の金額がある場合で、かつ、扶養親族が他の納税者の扶養親族または同一生計配偶者とされており、あなたの「扶養控除」または「障害者控除」の対象とならない扶養親族であって、特別障害者または23歳未満である場合(例えば、あなたと配偶者の給与等の収入金額がそれぞれ850万円を超え、特別障害者または23歳未満の扶養親族がいる場合で、かつ、その子が配偶者の扶養控除の控除対象扶養親族となっている場合などが該当します。)

※1:「親族関係書類」及び「送金関係書類」を添付または提示が必要です。ただし、年末調整で会社に提出した書類については、確定申告書に添付または提示する必要はありません。

※2:所得税等の所得控除には該当しません。そのため、第一表「扶養控除㉓」欄に金額の記入は不要です。なお、年末調整した場合であっても、第二表の「配偶者や親族に関する事項⑳~㉓」欄には記入が必要です。

このように、確定申告で扶養控除を申告する際には、第一表と第二表に金額や名前等を適切に記入する必要があります。

もし、年末調整や確定申告で記載漏れがあった場合、正しく所得税や住民税が計算されていない可能性があります。

その際は税務署で過去5年分まで遡って申告することができ、所得税と住民税が還付されることになります。ご自身がしっかり申告できていたか確認してみると良いでしょう!

完全無料の仮想通貨税金計算サービス【CRYPTACT(クリプタクト)】

まとめ

今回は「扶養控除とは?」というテーマで解説しました。

改めて扶養控除のポイントをおさらいしましょう🍀

ポイント

①扶養控除は所得控除の一種であり、申告することで税金を抑えることができる

②控除対象扶養親族は、「所得48万円以下」、「生計を一にしている」といった複数の条件を満たす必要がある

③非居住者の控除対象が、2023年分から変更となる

④扶養控除は4種類あり、それぞれ対象や控除額が異なる

⑤扶養控除を適用するためには、「年末調整」または「確定申告」で申告が必要となる

⑥申告漏れがあった場合、過去5年分まで遡って申告することができる

この6点を把握しておけば、扶養控除の基本は大丈夫です。

さらに詳しく相談したいという方は、税理士に依頼してみるのも良いでしょう。

特に自営業や個人事業主の方は、経費などを有効活用することで税金を安く抑えることができます。

気になる方は、下記のリンクから相談してみてください。

併せて資産運用などに興味のある方は、下記の関連記事がオススメです!

コメント