みなさん、こんにちは☀️

えみしんチャンネルを運営するえみしんです(^^♪

今回は「障害者控除とは?」というテーマで解説します😀

障害者控除は、名前のとおり自分自身や一緒に暮らしている家族に障害のある方がいる場合に申告できる「所得控除」の一種です。

税金の計算というのは、おおまかに以下のように計算するんでしたよね!

①総所得金額等-所得控除=課税所得

②課税所得×税率=税額

※総所得金額等とは、各種所得の合計額のことです。

つまり、所得控除が大きければ課税所得も減り、税額も低く抑えることができるのです。

使える控除は全て使うことが、税金を低く抑えるポイントですから、一緒に学んでいきましょう🌈

🔵所得控除については、こちらの記事で解説しています🌏

所得控除とは?物的控除・人的控除について解説!

障害者控除とは

障害者控除とは、納税者本人または生計を一にしている配偶者や扶養親族が、税法上の障害者に該当した場合に所得控除を受けることができる制度です。

あくまで税法上の障害者に該当している必要がありますので注意しましょう!

また、障害者控除を適用するためには、申告する年分の12月31日時点で障害者である必要があります。

具体的には、令和5年分の申告をする際には、令和5年12月31日時点で障害があると認められなければなりません。

そして、障害者控除は、所得税でも住民税でも適用することができます。

また、障害者控除は、「障害者」「特別障害者」「同居特別障害者」の3つに区分が分けられています。これは、障害が重い方の方が生活がより大変ですので、配慮しているものです。

一緒に暮らしている場合は、日常的に面倒をみていて大変ですので、「同居」していることを条件に控除額も更に大きくなっています。

それでは順番に解説していきます。

「障害者」の条件

障害者控除の対象者のうち、以下に当てはまる方が税法上の「障害者」です。

・知的障害者と判定された方

・精神障害者保健福祉手帳の交付を受けている方

・身体障害者手帳に、身体上の障害がある人として記載されている方

・65歳以上で障害者控除対象と認定を受けている方

・戦傷病者手帳の交付を受けている方

ただし、軽度の障害のみを持つ方の場合は、障害者控除の対象外です。例えば身体障害者7級の方の場合、手帳を持っていても障害者控除が受けられません。

一方、身体障害者手帳等の交付が申請中で手元になくても、医師の診断書があり、追って手帳が交付される見込みがあれば障害者控除が受けられる場合があります。

「特別障害者」の条件

特別障害者とは、障害者のなかでも特に障害の程度が重い方が当てはまります。

・精神上の障害により事理を弁識する能力を欠く常況(心神喪失)にある方

・重度の知的障害者と判定されている方

・精神障害者保健福祉手帳の交付を受け、障害等級が1級と記載されている方

・身体障害者手帳に、身体障害の程度が1級または2級と記載されている方

・65歳以上で障害者控除の特別障害者対象と認定を受けている方

・戦傷病者手帳の交付を受け、障害の程度が特別項症から第3項症までの方

・原子爆弾被爆者の認定を受けている方

・その年の12月31日の現況で6カ月以上にわたって病床にいて、常に複雑な介護を受けなければならない方

以上が「特別障害者」の条件です。

「同居特別障害者」の条件

同居特別障害者とは、親族と同居をしている特別障害者の方です。控除額がほかの障害者よりも多く設定されています(詳細は後述)。

同居特別障害者は、配偶者や扶養親族が特別障害者であり、納税者自身のほか配偶者や生計を一にする親族と同居している場合にも当てはまります。

なお、生計を一にするとは、一緒に生活をしているという意味で、同居が必須ではありません。療養などの目的で別居していても、療養費を送金している場合は「生計を一にする」に当てはまります。

ただし、老人ホームなどに入所している場合は、同居を常としているとは言えませんので、「同居特別障害者」の控除は適用できません。

条件の詳細は「国税庁ホームページ」に記載されていますので、該当する方は確認してみてください(^^)/

障害者控除の金額

続いて、それぞれの控除額について確認していきましょう。

控除額は、所得税・住民税で異なり、以下のようになります。

| 区分 | 所得税の控除額 | 住民税の控除額 |

| 障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者 | 75万円 | 53万円 |

所得税と住民税で控除額が大きく変わっていますよね。これは住民税が「地域の会費」という制度上の趣旨から、なるべく多くの方に負担してもらうため、控除額が低く設定されています。

計算シミュレーション

それでは、障害者控除を適用した場合と、そうでない場合を簡単にシミュレーションしてみましょう!

例1(障害者控除なし):給与収入500万円、社会保険料控除50万円、基礎控除48万円のとき

【所得税】

①500万円(給与収入)-144万円(給与所得控除)=356万円(給与所得)

②356万円(給与所得)-50万円(社会保険料控除)-48万円(基礎控除)=258万円(課税所得)

③258万円(課税所得)×10%-97,500円(所得税率)=160,500円(所得税額)

【住民税】

①356万円(給与所得)-50万円(社会保険料控除)-43万円(基礎控除)=263万円(課税所得)

②263万円×10%+5,000円(均等割)=268,000円(住民税額)

例2(特別障害者あり):給与収入500万円、社会保険料控除50万円、特別障害者40万円、基礎控除48万円のとき

【所得税】

①500万円(給与収入)-144万円(給与所得控除)=356万円(給与所得)

②356万円(給与所得)-50万円(社会保険料控除)-40万円(特別障害者)-48万円(基礎控除)=218万円(課税所得)

③218万円(課税所得)×10%-97,500円(所得税率)=120,500円(所得税額)

【住民税】

①356万円(給与所得)-50万円(社会保険料控除)-30万円(特別障害者)-43万円(基礎控除)=233万円(課税所得)

②233万円×10%+5,000円(均等割)=238,000円(住民税額)

障害者控除を適用しない場合、所得税と住民税の合計は428,500円となりました。

一方、特別障害を適用して計算した場合、358,500円となり、比較すると7万円も税金が下がりました。このように、シミュレーションしてみると控除の大切さがわかると思います。

特に所得税の場合は、所得が高くなれば税率も上がりますので、所得が高い人ほど税額に差がでてきます。

非課税の条件

続いて、障害者の方が非課税になる条件について解説していきたいと思います。

障害のある方は、障害のない方に比べて所得税・住民税ともに非課税限度額が上がっていますので、順番に見ていきましょう!

所得税の場合

所得税の場合、単純に所得から所得控除を引き、0になれば税金がかかりません。給料をもらっているパート・アルバイトの方は、よく103万円の壁というのを耳にすると思います。

これは、給与所得控除が最低でも55万円、基礎控除48万円があるため、税金がかからないということです。

103万円(給与収入)-55万円(給与所得控除)-48万円(基礎控除)=0円(課税所得)

課税所得0円に税率を掛けても0円なので、税金は発生しません。

それでは、障害がある場合どのようになるかというと、27万円の控除がありますので、

130万円(給与収入)-55万円(給与所得控除)-27万円(障害者控除)-48万円(基礎控除)=0円(課税所得)となります。

つまり、給与の場合は年間130万円以下なら所得税は発生しないということになります。

特別障害の場合は、控除額が40万円ですので、非課税限度額が143万円となる訳です。

住民税の場合

住民税の場合は、所得135万円以下なら非課税と決められています。これは障害の区分に関係ありませんので注意しましょう。所得が135万円ですので、給料でいうと年収約204万円となります。

🔵住民税の非課税限度額については、こちらの記事で解説しています🌏

住民税っていくらからかかる?計算方法や非課税の限度額を解説!

障害者控除の申告方法

続いて、障害者控除を適用するための申告方法を解説します。

申告の方法は、会社員(パート・アルバイトを含む)の場合は年末調整が基本です。もし、年末調整で申告を忘れてしまった場合は、確定申告しましょう。

一方、会社員以外の方は確定申告により申告する必要があります。

年末調整で申告する場合

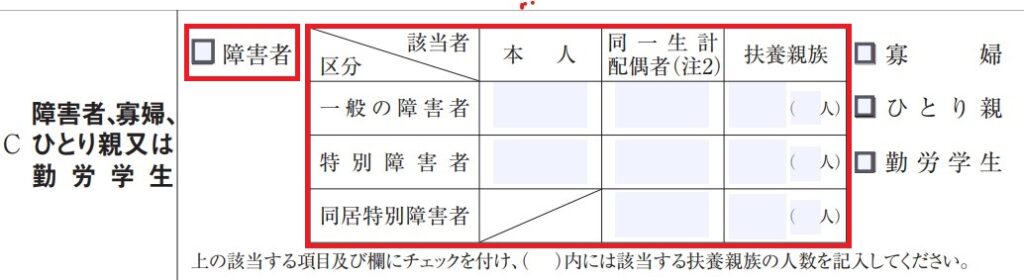

会社員の場合は、年末調整で申告すれば完了です。「給与所得者の扶養控除等(異動)申告書」の「C障害者、寡婦、ひとり親又は勤労学生」において「障害者」の部分にチェックをつけ、障害のある方の内訳を記入しましょう。

職場によって、障害者手帳のコピーの提出を求められる場合があります。詳細は職場の担当者に確認してみてください。

確定申告で申告する場合

会社員で年末調整しなかった方や、個人事業主の方は確定申告で申告しましょう。申告する方法は、申告書の1表と2表に記入するだけです。

確定申告書の1表

確定申告書の1表には、控除額を記入します。例えば、障害者が1人の場合は27万円と書きます。特別障害者1人(40万円)、障害者1人(27万円)の場合は、合計した67万円と書きましょう。

確定申告書の2表

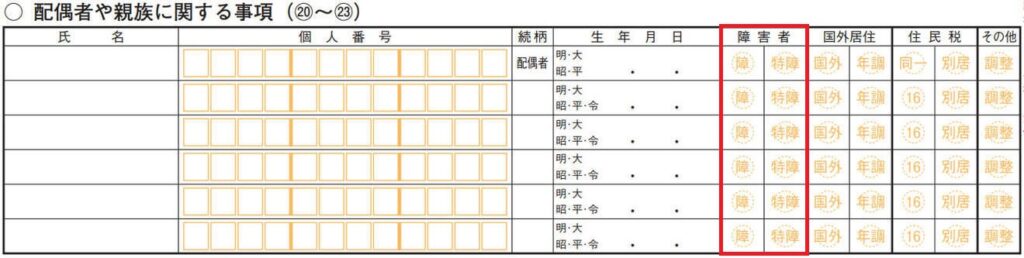

申告する本人が障害者または特別障害者の場合、確定申告書第2表「本人に関する事項」の該当箇所に〇を記入します(赤枠の部分)。あくまで本人に障害がある場合ですので注意しましょう。

本人以外(同一生計配偶者や扶養親族)に障害のある場合は、確定申告書第2表「配偶者や親族に関する事項」の該当箇所に〇を記入します。

まとめ

今回は「障害者控除とは?」というテーマで解説しました☀️

改めて今回のポイントをおさらいしましょう!

ポイント

①障害者は、本人・同一生計配偶者・扶養親族に障害のある方がいる場合に適用できる

②障害者控除は、「障害者」「特別障害者」「同居特別障害者」の3つの区分があり、それぞれ控除額が異なる

③障害者控除は、所得税と住民税で適用される所得控除の一種である

④障害者控除を適用することにより、非課税限度額が上がる

⑤障害者控除は、「年末調整」または「確定申告」で申告する必要がある

今回は上記の点を抑えておけば概要は大丈夫でしょう!

申告する際には、改めてこの記事で確認してくださいね🍀

それでは、この記事が少しでもみなさんのお役に立てたら嬉しいです🌈

本日もありがとうございました😀

コメント